“Nenhuma árvore pode crescer até o céu, a não ser que suas raízes alcancem o inferno.” - Jung.

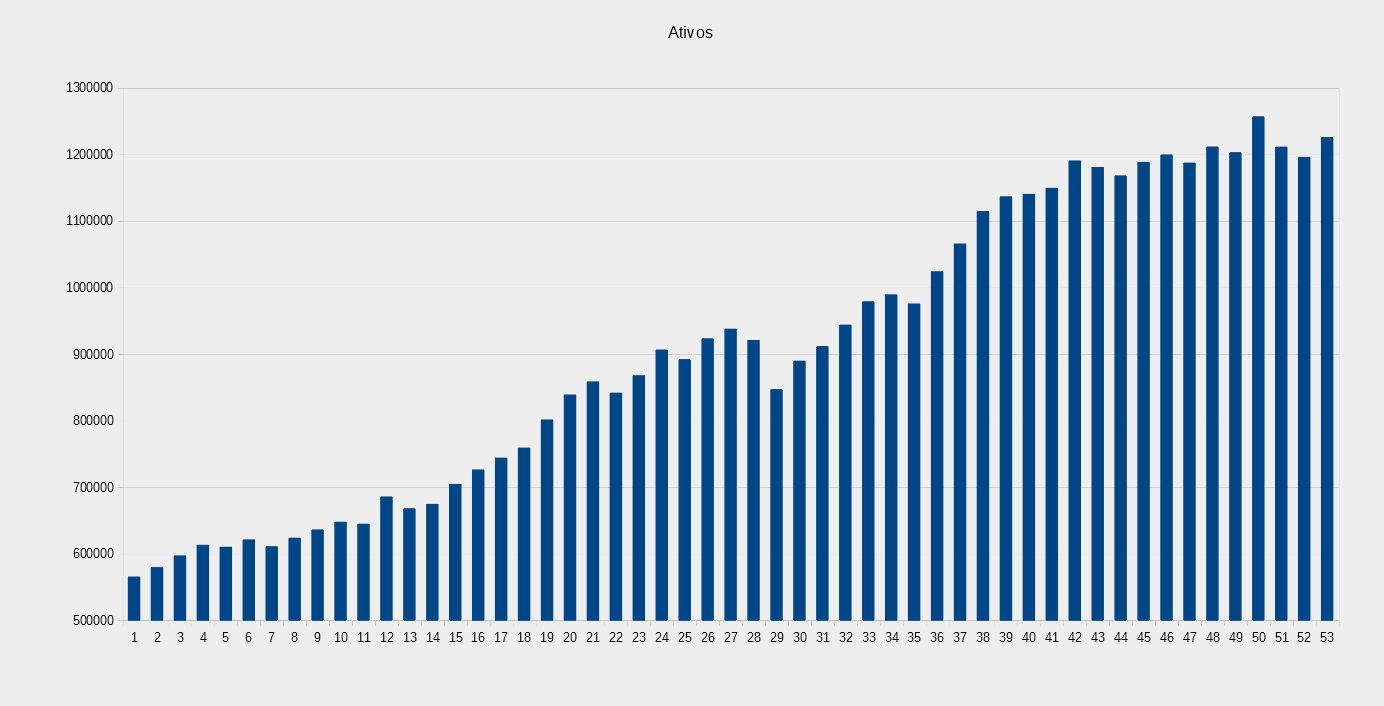

Patrimônio = R$ 1’286’830,95

Aporte = R$ 1’804,86 (0,14% patrimônio)

Rentabilidade = 0,49%

Inflação = 0,16%

CDI = 1,02%

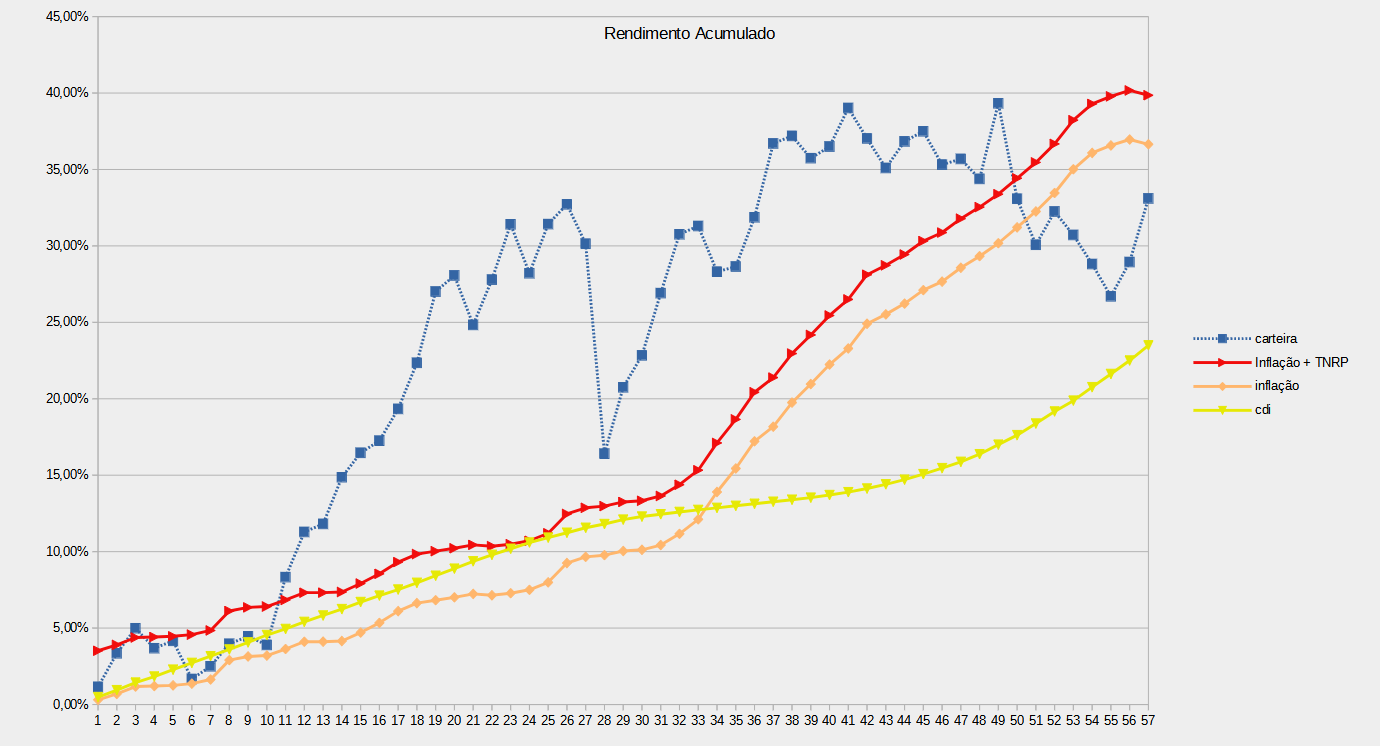

Rentabilidade acumulada desde dez 2017 = 30,51%

Inflação acumulada = 36,47%

CDI livre de IR acumulado = 26,14%

Depois de alguns parcos meses de “deflação” voltamos à programação normal de inflação.

Black Friday foi um fiasco, ouvi várias análises dizendo que o brasileiro finalmente acordou. Acordou o caralho, o estoque de otários é infinito, e se o brasileiro deixou de comprar foi porque acabou o dinheiro. Mais da metade da população endividada e metade desanimada com as perspectivas dos próximos 4 anos.

Eu mesmo sou um que vou botar o pé no freio. Eu vinha em uma crescente de gastos, renovando várias coisas em casa, saí para viajar depois de 3 anos. Agora devido as incertezas serei prudente e estocarei mais papel higiênico, já tenho um estoque para 6 meses, vou aumentar para 1 ano.

Vendo vídeos de viajantes pela Argentina, os preços no mercado são no geral os mesmos que aqui ou até mais baixos, menos o papel higiênico, 4 rolos lá custam uns R$25. O que será que socialistas têm contra limpar o cool?

Aporte minguadíssimo por conta dos gastos de viagem, viajar é caro pra caramba, desde a passagem aérea até toda a estrutura que é montada para atender o turista (e cobrar bem por isso).

Férias é tudo de bom. Pelo menos dois momentos foram memoráveis, um deles foi o primeiro dia de férias, nesse dia você se sente invencível, bem-disposto, de bom humor, tudo é lindo e funciona bem. O outro foi durante a viagem, segundo dia de viagem, pela manhã só curtir o mar, areia, água de coco, almoço um belo filé à parmegiana (que eu estava com vontade de comer há tempos), cochilinho depois do almoço, depois do cochilo sentei em um sofá na frente de onde eu estava hospedado bem em frente ao mar. Lendo um livro, observando a paisagem e o movimento, aí bate aquela sensação de completo bem estar e paz profunda, surge o desejo que o momento dure para sempre. Muito bom, aproveitei em quanto durou, mas a verdade universal é que nada dura para sempre e viver é movimento, são altos e baixos.

Outra coisa facilmente observável é que as pessoas estão loucas, celulares e redes sociais corroeram o cérebro das pessoas, registrar, comentar, e ganhar likes, não pode ser mais importante do que viver o momento em si. Pessoas em lugares paradisíacos, com a cara enfiada no celular.

Lutemos a boa luta confrades.