“Independência financeira é simples, mas não é fácil. Há uma diferença bem grande entre conhecer o caminho e trilhar o caminho.”

A organização é dividida em duas partes: acompanhamento de gastos do dia a dia e acompanhamento dos investimentos.

O acompanhamento dos gastos do dia a dia é feito com o auxílio de um app para celular, no qual eu registro o gasto na hora ou no fim do dia. Antigamente eu fazia em uma planilha, mas era chatíssimo, frequentemente eu acumulava comprovantes de gastos do cartão por uma ou duas semanas e era um parto lançá-los na planilha. Esse acompanhamento tem alguns propósitos:

- Saber quanto eu estou gastando no mês e se é hora de pisar no freio.

- Saber o quanto foi aportado no mês para o calculo de rentabilidade.

- Fazer o fechamento anual de ganhos e gastos.

O app que eu uso é o “Minhas Economias”. Nele é necessário cadastrar contas e categorias de gastos.

As contas que eu tenho cadastradas são por exemplo: conta do BB, conta da corretora, conta cartão de crédito, conta dinheiro físico, etc.

E as categorias de gastos que eu tenho são: receita, moradia, bens duráveis, alimentação, lazer, etc.

Então quando eu recebo o salário eu faço um lançamento positivo na categoria rendimentos na conta BB.

Quando eu compro um eletrodoméstico no cartão eu faço um lançamento negativo na categoria bens duráveis na conta cartão de crédito.

Quando eu pago o cartão eu faço uma transferência da conta BB para a conta do cartão.

Esse acompanhamento do dia a dia é muito útil para se manter na meta de gastos. Meu orçamento para esse ano é de R$4500 por mês, com meta desafiadora de manter os gastos abaixo de R$3500.

Então eu vou gastando normalmente, até que digamos no dia 20 do mês eu já gastei R$4000, então começo a só fazer gastos essenciais, postergando algumas compras para o mês seguinte, de modo a ficar dentro da meta.

Caso eu precise fazer um gasto não recorrente, igual foi quando meu computador estragou e eu tive que comprar outro por R$9000, esses gastos impactam na meta anual.

Minha meta anual era 12 x 4500 = 54000

Retirando o gasto com o computador 54000 – 9000 = 45000

Nova meta mensal 45000 / 12 = 3750

Assim, a partir do mês da compra do computador eu começo a pisar no freio dos gastos antes em cada mês, quando os gastos chegam próximos de R$3750 e não mais R$4500.

A parte do acompanhamento dos investimentos é feita apenas uma vez por mês e serve para:

- Calcular a rentabilidade e evolução patrimonial.

- Servir de subsídio para saber no que aportar.

- Obter dados para o post do blog.

Esse acompanhamento é feito na boa e velha planilha, onde eu tenho os investimentos separados primeiro em duas grandes categorias: investimentos em real e investimentos em dólar.

E depois em várias subcategorias: renda fixa, renda fixa com liquidez, renda fixa IPCA+, renda variável, FII, fundos, cryptos, etc.

Uso os desvios relativos para saber onde aportar, primeiro olhando nas grandes categorias, real ou dólar, a alocação que eu quero no momento é 70% real e 30% dólar, então, por exemplo, se a planilha está com a distribuição 71% real e 29% dólar eu sei que vou aportar em dólar esse mês.

Então eu vou para as subcategorias, em dólar minha alocação é 25% ETF e 5% crypto e no momento está 24% ETF e 5% crypto eu vou aportar em ETF, e assim vou seguindo até chegar no ativo individual que eu vou aportar.

Esse método é muito bom, pois tira o fator emocional das decisões. A regra é clara, quanto mais chato for, mais dinheiro você vai ganhar. Coisas emocionantes: day trade, apostas esportivas, fazer investimentos em algo da moda; no geral acabam tirando dinheiro de você. Se você gosta dessa emoção o mais indicado é separar uma parte pequena da carteira e fazer isso mais como entretenimento, afinal somos humanos e não máquinas.

Patrimônio de MAI/23

Patrimônio = R$ 1’469’628,80

Aporte = R$ 15’141,01 (1,03% patrimônio)

Rentabilidade = 3,31%

Inflação = -0,27%

CDI = 0,92%

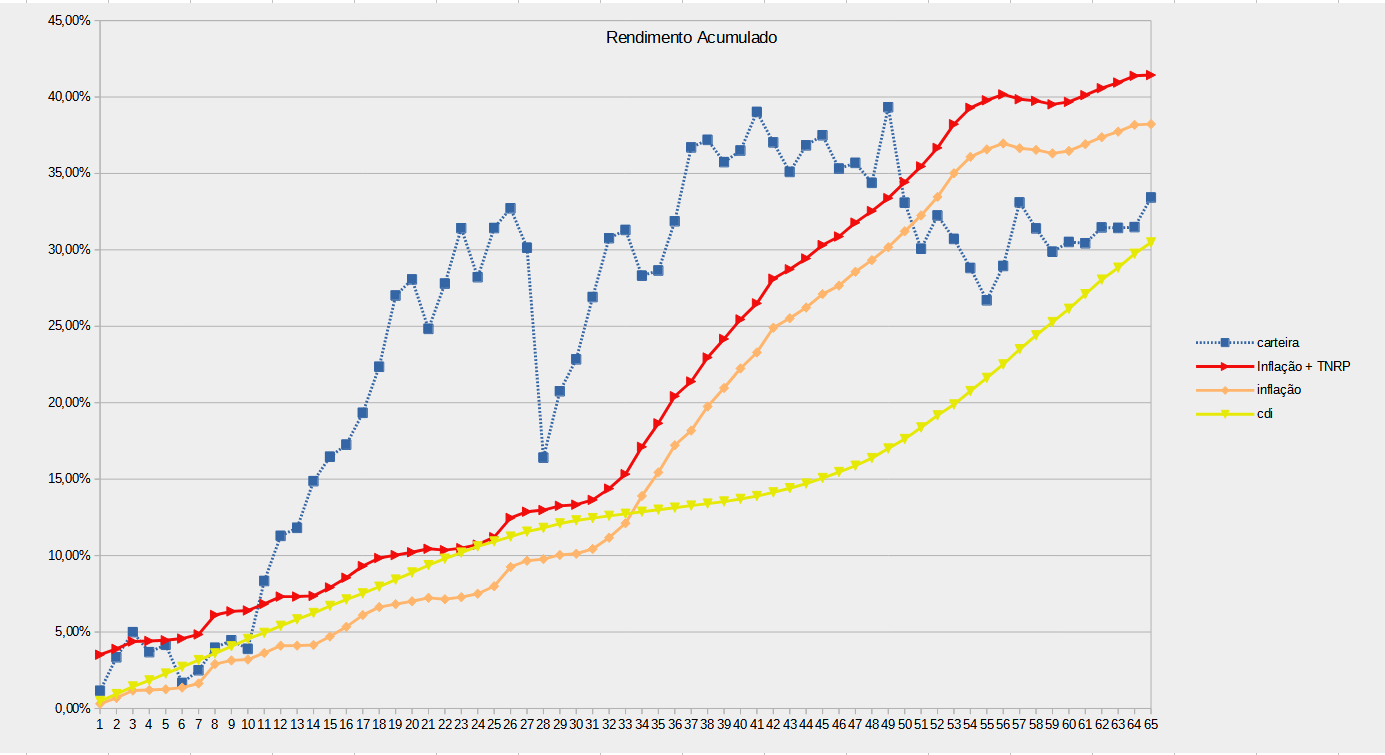

Rentabilidade acumulada desde dez 2017 = 37,85%

Inflação acumulada = 37,96%

CDI livre de IR acumulado = 31,26%

Delicia de rendimento esse mês, carteira subindo exponencialmente, quase batendo um milhão e meio, que continue assim por mais algum tempo, só que investe sabe como foram difíceis os últimos dois anos. Vendo o gráfico de rentabilidade observo que minha carteira ficou poucas vezes abaixo do CDI, bom sinal de que, pelo menos, eu estou vencendo a taxa livre de risco. A carteira ficou abaixo da inflação por um bom tempo, mas a tendência é de que tanto minha carteira quanto o CDI fiquem acima da inflação no longo prazo.

No campo da política o melhor é ficar o mais alheio possível. Chegamos rápido ao ponto do carniça defender um ditador com unhas e dentes. Eu até entendo ser pragmático, fechar o nariz e negociar com países “menos ideais” para ganhar dinheiro, mas não é esse o caso. O Lula realmente admira o Maduro, admira a ditadura, admira censurar e matar oposição, admira fechar o congresso que só atrapalha, admira fazer eleições de mentira e perpetuar-se para sempre no poder.

Ad augusta, per angusta.