Tabela com a rentabilidade de 2 anos de alguns fundos:

Estou satisfeito com o desempenho dos meus investimentos.

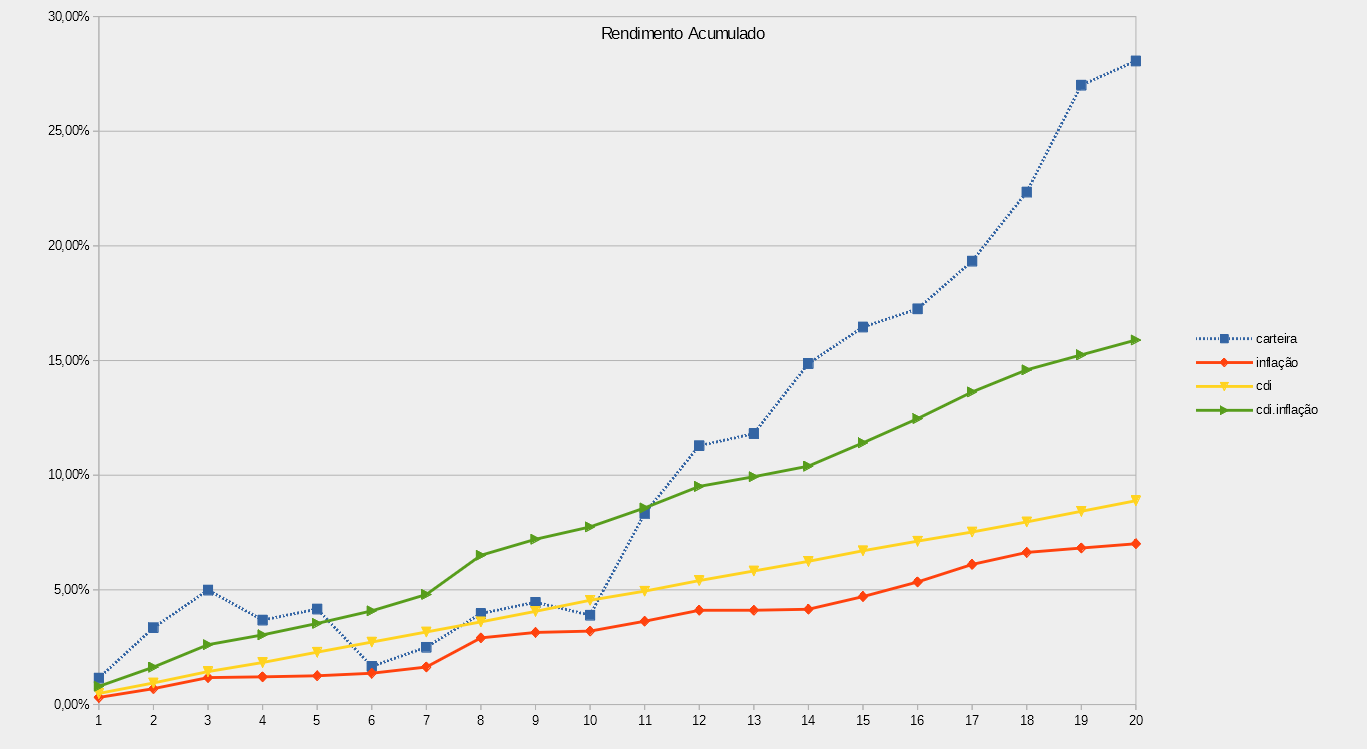

Comparando com a rentabilidade de 1 ano o rendimento em relação ao CDI aumentou de 176% para 208% sem que a volatilidade aumentasse de forma proporcional, resultando num aumento do índice de Sharpe de 0,80 para 1,13.

Eu tenho hoje investimentos no Kinea Chronos, mas o Kinea Atlas parece mais o meu perfil. O difícil é achar esse fundo aberto para fazer a migração.

Uma excelente surpresa foi o desempenho do fundo de previdência Petros, um ótimo retorno com uma volatilidade inacreditável, queria eu ter o conhecimento e a capacidade para atingir essa performance.

Acho 2 anos pouco para avaliar uma carteira com 6% de volatilidade, acredito que com 4 ou 5 anos eu consiga ter uma visão mais real da performance de longo prazo da carteira. É extremamente improvável que eu mantenha esse desempenho de 200% do CDI no longo prazo, acredito que 160% do CDI seja mais realista.

Estou satisfeito com o desempenho dos meus investimentos.

Comparando com a rentabilidade de 1 ano o rendimento em relação ao CDI aumentou de 176% para 208% sem que a volatilidade aumentasse de forma proporcional, resultando num aumento do índice de Sharpe de 0,80 para 1,13.

Eu tenho hoje investimentos no Kinea Chronos, mas o Kinea Atlas parece mais o meu perfil. O difícil é achar esse fundo aberto para fazer a migração.

Uma excelente surpresa foi o desempenho do fundo de previdência Petros, um ótimo retorno com uma volatilidade inacreditável, queria eu ter o conhecimento e a capacidade para atingir essa performance.

Acho 2 anos pouco para avaliar uma carteira com 6% de volatilidade, acredito que com 4 ou 5 anos eu consiga ter uma visão mais real da performance de longo prazo da carteira. É extremamente improvável que eu mantenha esse desempenho de 200% do CDI no longo prazo, acredito que 160% do CDI seja mais realista.

Atualização do patrimônio de NOV/2019

Patrimônio = R$ 891’561,32

Aporte = R$ 7937,50 (0,89% patrimônio)

Rentabilidade = -2,44%

Inflação = 0,22%

CDI = 0,48%

Rentabilidade acumulada desde dez 2017 = 28,21%

Inflação acumulada = 7,51%

CDI livre de IR acumulado = 10,60%

CDI + Inflação = 18,10%

Duas coisas derrubaram minha carteira esse mês: o aumento da expectativa de juros futuros e a marcação a zero das debêntures da rodovia do Tietê. Com esse rolo das debêntures foram embora cerca de 4% do meu patrimônio. Talvez alguma parte desse dinheiro retorne via judicial, prefiro pensar que é o custo da aprendizagem. Ecoam em minha cabeça agora as palavras do Bastter: “Debêntures é um dos lugares que sardinha vai perder dinheiro se achando esperto.”

Boa caminhada rumo à IF confrades!