Eu evito falar em detalhes sobre onde eu tenho o dinheiro investido meu dinheiro. A razão principal disso é evitar que minhas compras sirvam de recomendação. Minha alocação de investimentos reflete a MINHA tolerância a riscos, e cada pessoa tem a sua. Alguns investimentos foram feitos em momentos específicos e com finalidades específicas, e seriam investimentos muito diferentes se feitos hoje. Faz muito mais sentido você ler

essa postagem e aprender você mesmo a filosofia de alocação de patrimônio do que copiar a minha alocação.

Deixando bem claro que esse post não é recomendação de nada, vou apresentar os números e tentar explicar o porquê de cada escolha.

Reserva de emergência (R$ 40700 / 4,58% da carteira) Dividido entre CDB’s com liquidez diária e fundos de renda fixa: Gauss Income e Quasar Advantage.

Aqui não deveria ter segredo, é onde deve começar a carteira de todo investidor. No entanto, eu ainda não sei qual o melhor lugar para alocar esse dinheiro.

Tesouro direto eu não gosto, pois a recompra antecipada não é garantida e ele fecha em momentos de instabilidade.

Esses fundos de renda fixa foram uma furada forte, na época que eu investi pareciam um bom lugar para deixar a reserva, rendiam um pouco acima de 100% do CDI. O problema é que desde o final do ano passado o mercado de crédito privado começou a sofrer um aperto de liquidez e em março desse ano despencou de vez. Ganhei de caneca e perdi de balde, exatamente o oposto do que deveria ter feito, e justamente com a parte do meu dinheiro que menos deveria passar por isso.

Acho que os melhores lugares para deixar esse dinheiro sejam: fundo tesouro sem taxa de administração, CDB`s com liquidez diária, LCI/LCA com liquidez , poupança.

Renda fixa pós fixada (R$ 116600 / 13,11% da carteira) LC’s e CDB’s comprados em 2017 e 2018 pagando entre 119 e 123% do CDI

Sem segredos aqui, você abre mão da liquidez para ter um pouco mais de rendimento.

Renda fixa pré fixada (R$ 64700 / 7,27% da carteira) CDB’s e RDB’s comprados em 2018 pagando entre 10,3 e 15,64% ao ano

Nesse tipo de renda fixa faz bastante diferença o momento da compra, acho que não vale a pena travar seu dinheiro com taxas baixas. Quanto é uma taxa baixa? Usaria como parâmetro 4,5%a.a + inflação + prêmio de risco = não compraria hoje títulos que pagassem menos de 8,5% a.a.

Meu título que mais paga rende hoje incríveis 521% do CDI.

Renda fixa IPCA+ (R$ 285700 / 32,12% da carteira) Tesouro 2035 / CDB 2022 / Debêntures 2028 pagando entre IPCA+6,41 e IPCA+8,5%a.a

Acho esse tipo de título bastaste adequado para aposentadoria.

O tesouro 2035 foi comprado uma época bem específica, no impeachment da Dilma, e rende IPCA+7,1%. Na época eu fiz os cálculos e vi que colocando um pouco mais de 350k com essa taxa eu estaria matematicamente aposentado em 2035, isto é, não precisaria fazer nenhum outro aporte, “só” esperar até 2035. Não tinha esses 350k, mas aportei 100k, 1/3 da minha carteira da época.

Nas debêntures mais uma cabeçada, comprei a Rodovia do Tiete, que faliu e minhas debêntures foram marcadas a zero, ou seja, já considerei como perda total.

Fundos de investimento de baixa volatilidade (R$ 42800 / 4,82% da carteira) Bahia Maraú e Kinea Chronos.

Comprei apenas por diversificação e hoje estão rendendo na média menos que a renda fixa e com a SELIC baixa fica cada vez menos interessante pagar as taxas de administração.

FII (R$ 232500 / 26,14% da carteira) HGBS11 / MFII11 / RBED11 / OUJP11 / HFOF11 / MGFF11 / RBRF11 / FIIP11B / FEXC11 / BPFF11 / MAXR11 / HGRU11 / UBSR11 / BCRI11 / VGIR11 / BCFF11 / VISC11 / MXRF11 /

TGAR11 / XPIN11

O objetivo aqui é gerar renda para aposentadoria. Tentei privilegiar os multi-imóveis, multi-inquilinos, com liquidez, mas a vontade de comprar umas coisas estranhas (MFII11 / MAXR11 / FIIP11B) e que pagam bem é irresistível. Acho que ficaria satisfeito em deixar parte da carteira num ETF de FII’s, como não temos isso, tenho vários fundos de fundos.

IVVB11 (R$ 73300 / 8,24% da carteira) Objetivo dolarizar parte da carteira e servir de hedge. Serviu em partes, quando o IBOV despencou o dólar disparou, mas como as ações americanas também despencaram o IVVB ficou neutro.

Talvez ter um pouco de dólar, ouro ou bitcoin seja bom.

Ações (R$ 68400 / 7,69% da carteira) XP Dividendos / Alaska Black / Giant Zaratustra / PIBB11 / SMALL11

Não tenho saco para acompanhar ações individualmente então vou de fundos e ETF`s.

Isso é tudo que eu tenho investido. Entre erros e acertos considero uma carteira razoável e diversificada, existem pontos de melhora óbvios, mas eu tento girar o mínimo possível a carteira. Acertar e errar fazem parte do jogo, mas ficar pulando de galho em galho é a receita certa para o desastre.

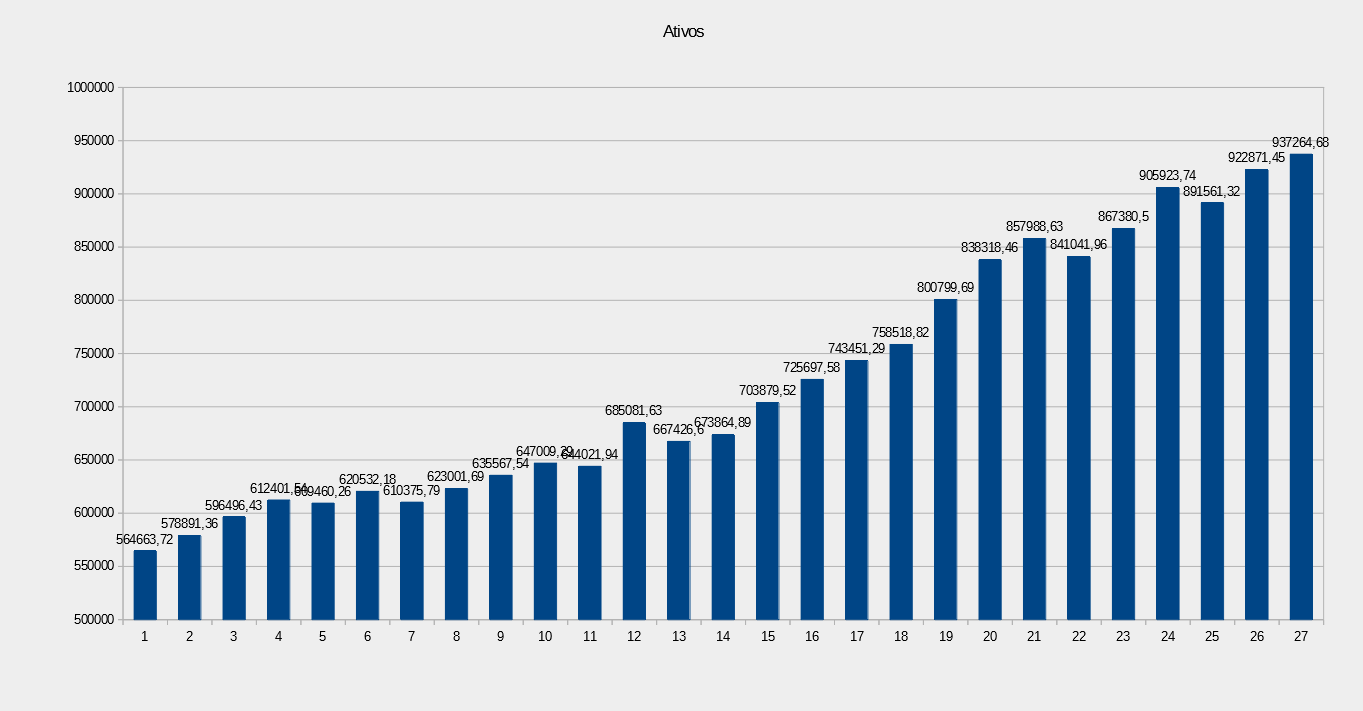

Atualização do patrimônio de MAI/2020 Patrimônio = R$ 911’228,56

Aporte = R$ 6’583,33 (0,72% patrimônio)

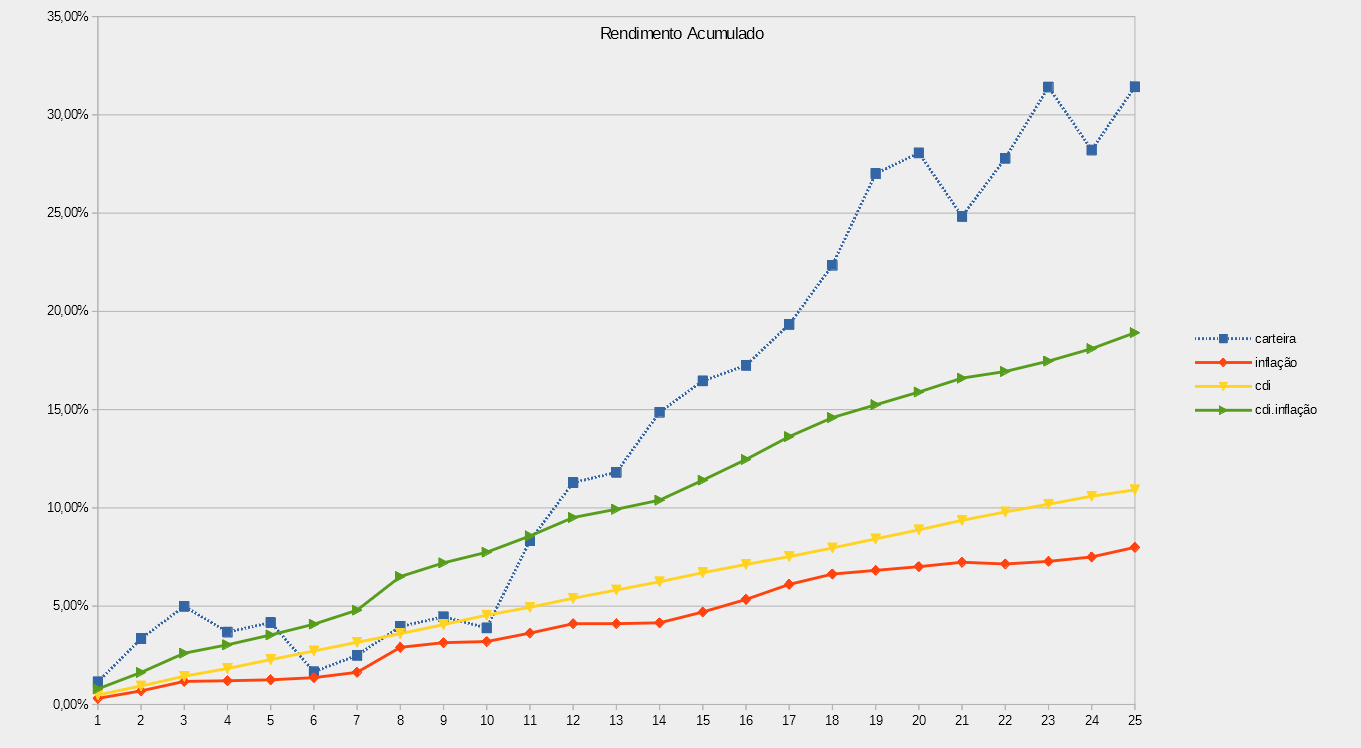

Rentabilidade = 1,73%

Inflação = 0,08%

CDI = 0,24%

Rentabilidade acumulada desde dez 2017 = 22,84%

Inflação acumulada = 10,12%

CDI livre de IR acumulado = 12,30%

CDI + Inflação = 22,42%

Minha carteira está com a mesma rentabilidade de 12 meses atrás, é como se 1 ano de rentabilidade evaporasse nessa crise. Mas o valor da carteira é o mesmo de 5 meses atrás, esse é o poder do aporte.