“A história não se repete nunca, o homem se repete sempre.” – Voltaire

Dá um pouco de vergonha. Caso um cara desses viajasse no tempo como explicaríamos que, mesmo tendo uma quantidade de conhecimento muitas vezes maior que toda a biblioteca de Alexandria na palma da mão, vivemos vidas tão medíocres?

Resumo mensal:

Muito estranho ver pela primeira vez o salário zerado a partir de outubro e os aportes negativos.

Por outro lado dá pra perceber que eu parei no meu topo, salário e aporte foram os maiores, mesmo ficando sem salário por 3 meses.

Minha taxa de poupança foi de incríveis 80% na reta final da independência financeira.

Recebi liquido em média 13,9 salários-mínimos, ano passado foi 13,7 SM.

Os juros dos investimentos cobriram 725% das despesas, ano passado cobriram 473%.

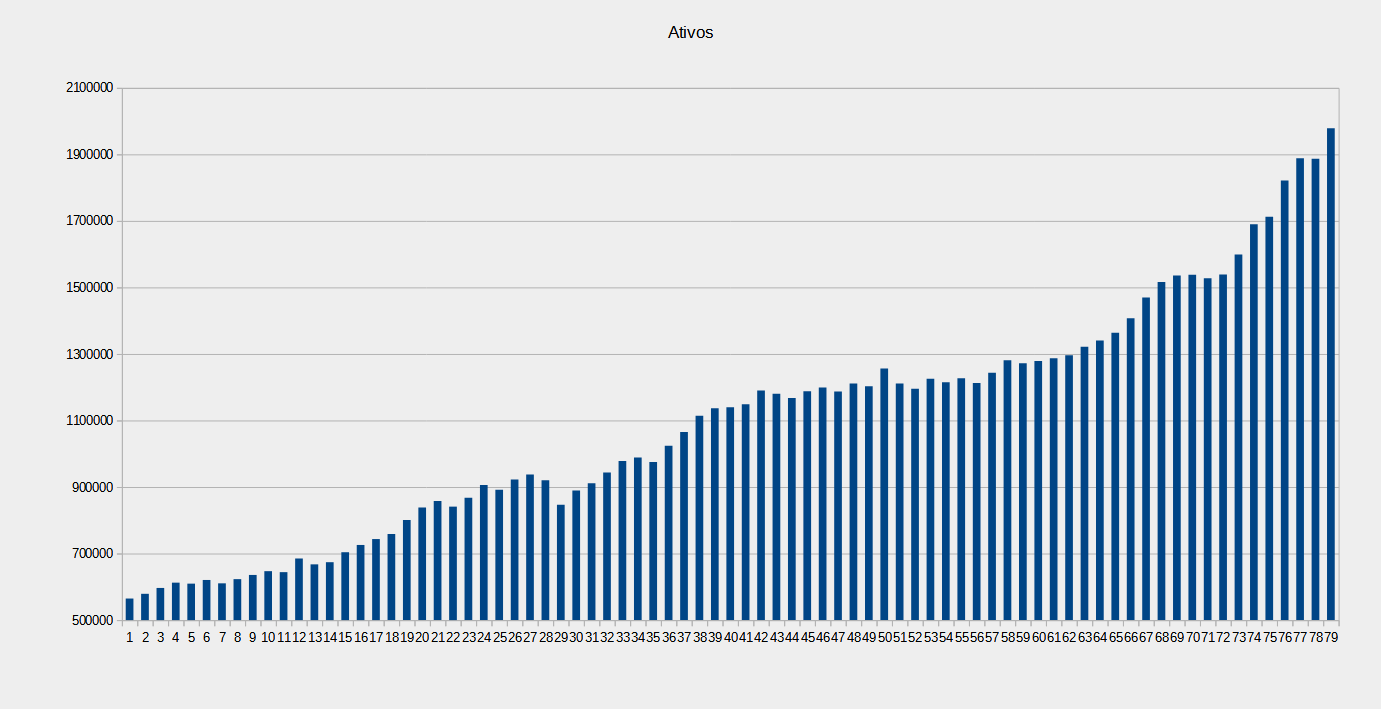

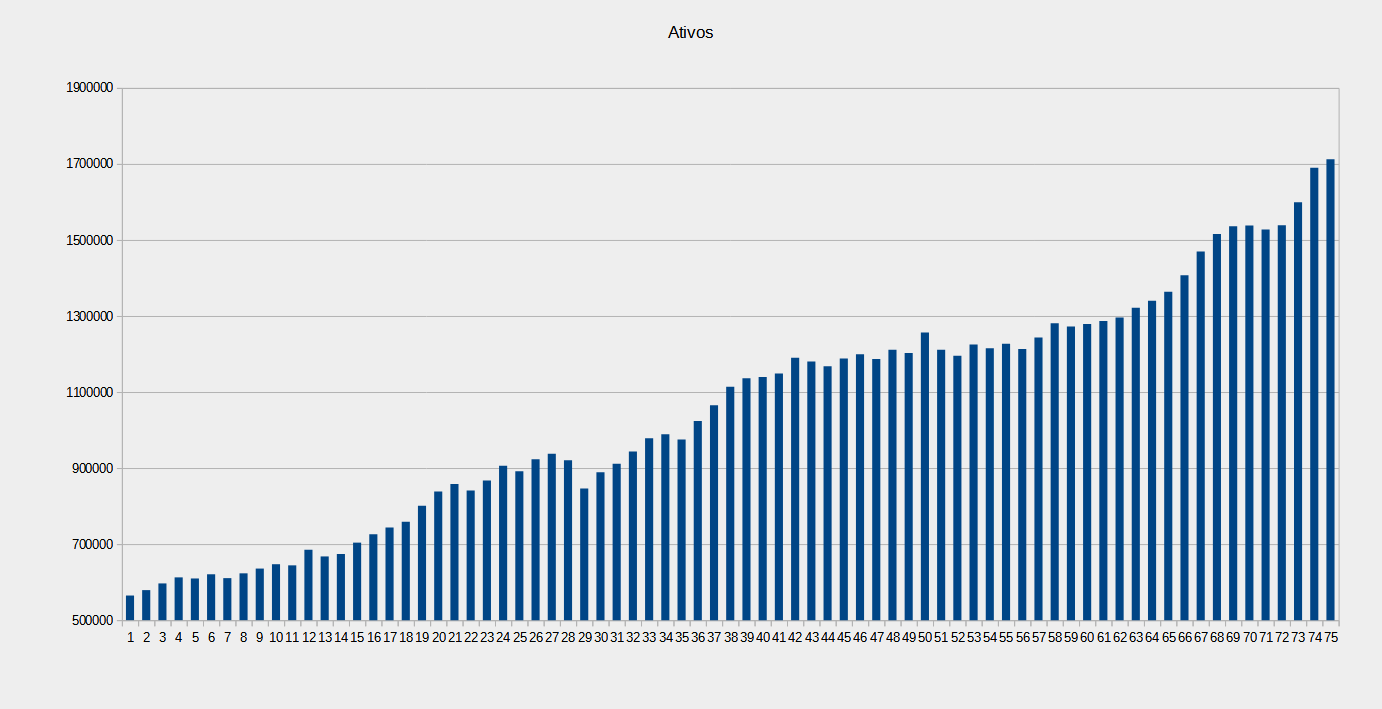

Meu patrimônio cresceu incríveis R$535k esse ano.

O salário anual compra 3,1 carros do mais barato. Apesar de o salário ter sido recorde, meu ápice do poder de compra foi em 2017 onde eu conseguia comprar 6,7 carros com meu salário anual.

Esse ano foi espetacular para os investimentos, ganhei em juros 28814 mensais, nunca pensei que chegaria em valores como esses. Lá no começo da caminhada esses 28k seriam a soma dos meus aportes do ano.

Minhas despesas foram um pouco abaixo de R$4k por mês. Mais incrível do que ganhar dinheiro foi a minha capacidade de não inflar meu custo de vida. Essa é a receita do sucesso para alcançar a IF. Não sei se é a receita de sucesso para a vida. Hoje pelos cálculos da minha taxa de retirada segura eu poderia gastar 9k por mês. Ao mesmo tempo eu não vejo sentido em gastar só por gastar. Economizar eu sei, pelo visto o desafio agora é aprender a usufruir ao máximo o que foi conquistado por uma vida de trabalho. Até viagens eu estou enxergando de maneira diferente, pois trabalhando as viagens eram uma válvula de escape, que eu não preciso mais.

É muito interessante perceber que o trabalho influencia mais nas nossas vidas do que apenas aquele tempo que estamos trabalhando. Tomamos várias decisões nas folgas e férias que servem para lidar com o trabalho, mesmo sem perceber.

No fechamento do ano passado minha expectativa era atingir a IF em dois anos, felizmente foi antes devido ao desempenho muito bom dos investimentos. Esse ano marca a tão sonhada transição. Antes de tomar a decisão eu estava bem nervoso, saio ou não saio? Afinal não é uma decisão fácil, para ser tomada levianamente. Contudo depois de decidido e entregue a carta de demissão uma sensação de paz tomou conta. Se há melhor indicativo que você tomou a decisão certa, eu não conheço. O futuro pode mostrar que foi uma decisão equivocada? Claro que pode, ninguém controla o futuro. Mas o futuro também pode apontar que a decisão errada era ter continuado. Não há certo ou errado quando se trata do futuro, o futuro não existe, são apenas projeções da nossa consciência. O que existe é tomar uma decisão e arcar com as consequências.

Patrimônio de DEZ/2024

Patrimônio = R$ 2’224’964,69 (+805k da PP)

Aporte = R$ -5’438,78 (-0,24% patrimônio)

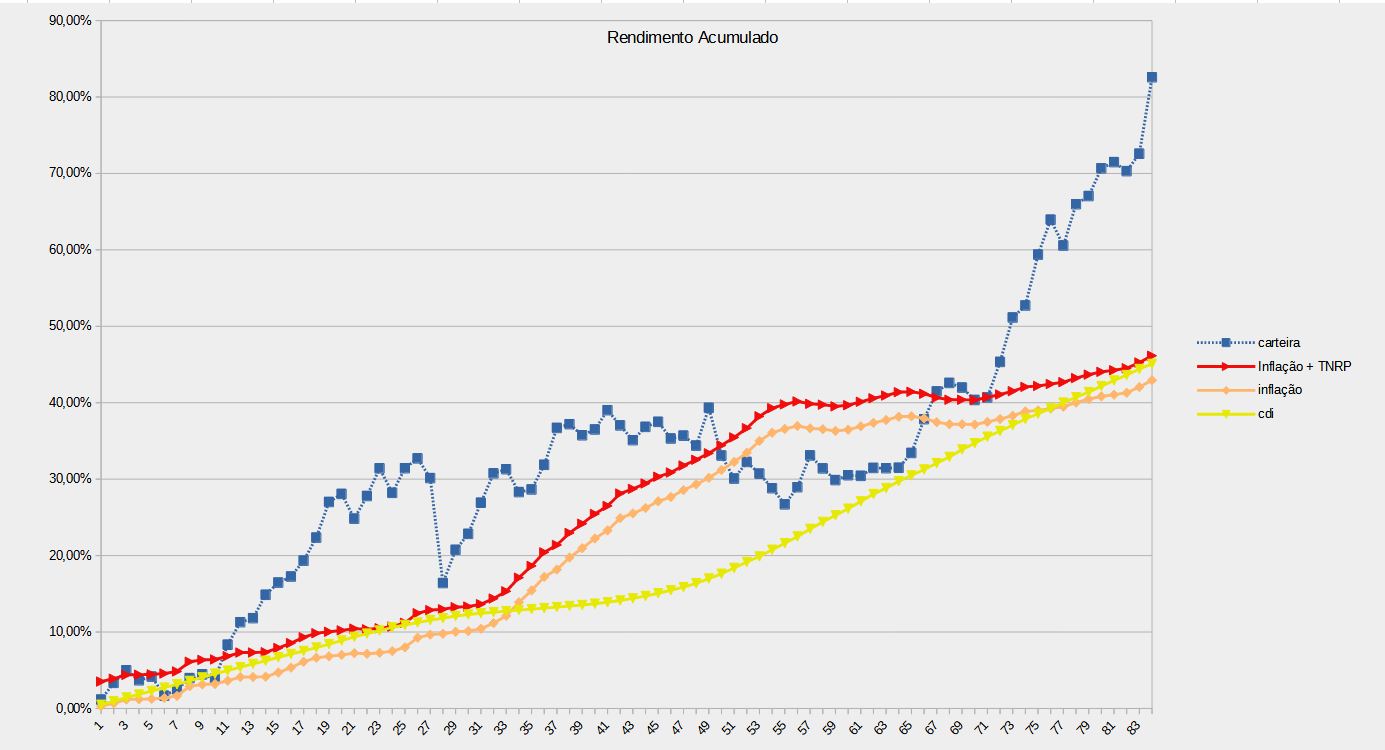

Rentabilidade = -1,39%, acumulado 12m = 19,42%

Inflação = 0,83%, acumulado 12m = 5,61%

CDI = 0,89%, acumulado 12m = 10,82%

Rendimento dos FII = R$ 6’805,04

Previsão da renda da PP = R$ 5’160,25

Total = R$ 11’965,29

Renda máxima utilizável 2025 (TSR 3,9%) = R$ 9’847

Piso de renda 2025 (TSR -17%) = R$ 8’173

Plano de investimento para 2025:

Comprar pelo menos R$ 2’800 em cotas de FII por mês.

Comprar pelo menos 0,3 título Educa+ 2031 por mês.

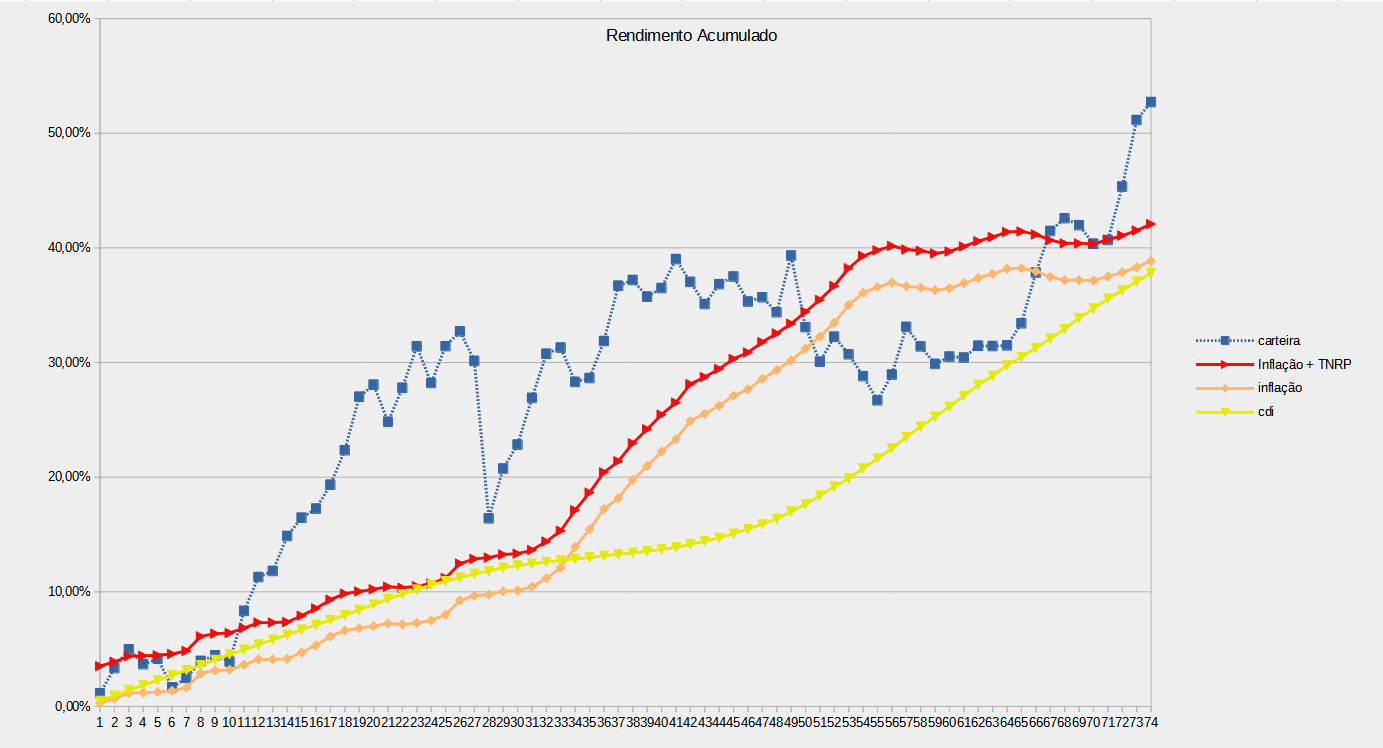

Interessante o comparativo dos investimentos de um ano para outro.

Renda fixa caiu de 37% para 31%

FII caíram de 25% para 22%

Investimentos no exterior aumentaram de 24% para 28%

As criptos foram a maior surpresa saltando de 7% para 14%

Enquanto o investimento em ações brasileiras rumam para a insignificância caindo de 6% para 4%

A queda da minha carteira esse mês foi devida a disparada dos juros futuros, que marcam a mercados meus títulos do tesouro e depreciam ainda mais os FII. O mercado está nervoso com a saída do Roberto Campos Neto. Esse é um momento crucial para o país. Se o COPOM com motorista novo, mantiver o pé no freio mesmo com o governo pisando no acelerador, acredito que os juros futuros abaixem. Caso o Banco Central tire o pé do freio e deixe o carro acelerar rumo ao abismo, apertem os cintos, pois inflação e dólar entram em descontrole. Felizmente minha carteira de investimentos está estruturada para lidar tanto com a inflação, quanto com o dólar.

Ad augusta, per angusta.