Uma relíquia muito procurada desde a antiguidade pela humanidade é o Santo Graal, o cálice utilizado por Jesus na última ceia. Tal relíquia possuiria poderes miraculosos e proporcionaria graças infinitas a seu possuidor. E nos investimentos há um Santo Graal?

Leia essa série de 4 artigos. Eles tem a possibilidade de mudar a sua forma de enxergar os investimentos:

https://www.trinusglobal.com/o-graal-dos-investimentos-parte-1/

https://www.trinusglobal.com/o-graal-dos-investimentos-parte-2/

https://www.trinusglobal.com/o-graal-dos-investimentos-parte-3/

https://www.trinusglobal.com/classes-de-ativos-triade-basica/

Eu e muitos outros investidores achamos que sim. O Santo Graal dos investimentos é um método de investir chamado alocação de ativos. Volto a repetir meu mantra “Não existe uma só coisa que seja o melhor investimento, o que existe é uma carteira corretamente diversificada, corretamente alocada e corretamente rebalanceada.”

Eu tenho um pouco mais de uma década de experiência no mercado financeiro e acho a área fascinante. Nada me deixa mais desanimado do que quando me perguntam qual é o melhor investimento, sendo que a pessoa já vem pensando em um investimento e só quer a minha confirmação para entrar de cabeça nesse que seria o melhor investimento da vez.

Em 2007 o investimento da vez foi a bolsa, em 2012 os imóveis, em 2017 o bitcoin, e agora em 2019 a bolsa novamente. Vou te dar a receita para ficar muito rico: compre ações em 2002, venda e compre imóveis em 2007, venda e compre bitcoins em 2012, venda e aproveite a vida. Qual a falha disso? É muito fácil olhando o passado e impossível olhando o futuro.

O que eu vejo na prática acontecendo: compra ações na euforia em 2007 e perde em 2008, chama a bolsa de cassino, e diz que agora é conservador e mantém o dinheiro na poupança por alguns anos.

Compra imóveis na planta na euforia em 2012 porque “quem compra terra nunca erra” e perde em distratos dois anos depois. Mais um tempo de poupança cuidando das feridas.

Compra bitcoin na euforia em 2017 porque é uma tecnologia inovadora e agora vai ser diferente e perde em 2018. Agora em 2019 quer entrar na bolsa novamente, diz que agora conhece o mercado (sem ter realmente estudado nada).

Claro que na prática nem a alocação de ativos é simples. Ela dá um norte, mas ainda é necessário muito estudo. Quais as melhores classes de ativos para diversificar? Dentro de uma classe de ativo como escolher? Qual a porcentagem ideal de alocação?

Eu hoje uso 60% renda fixa, 25% de renda variável de média volatilidade e 15% de renda variável de alta volatilidade.

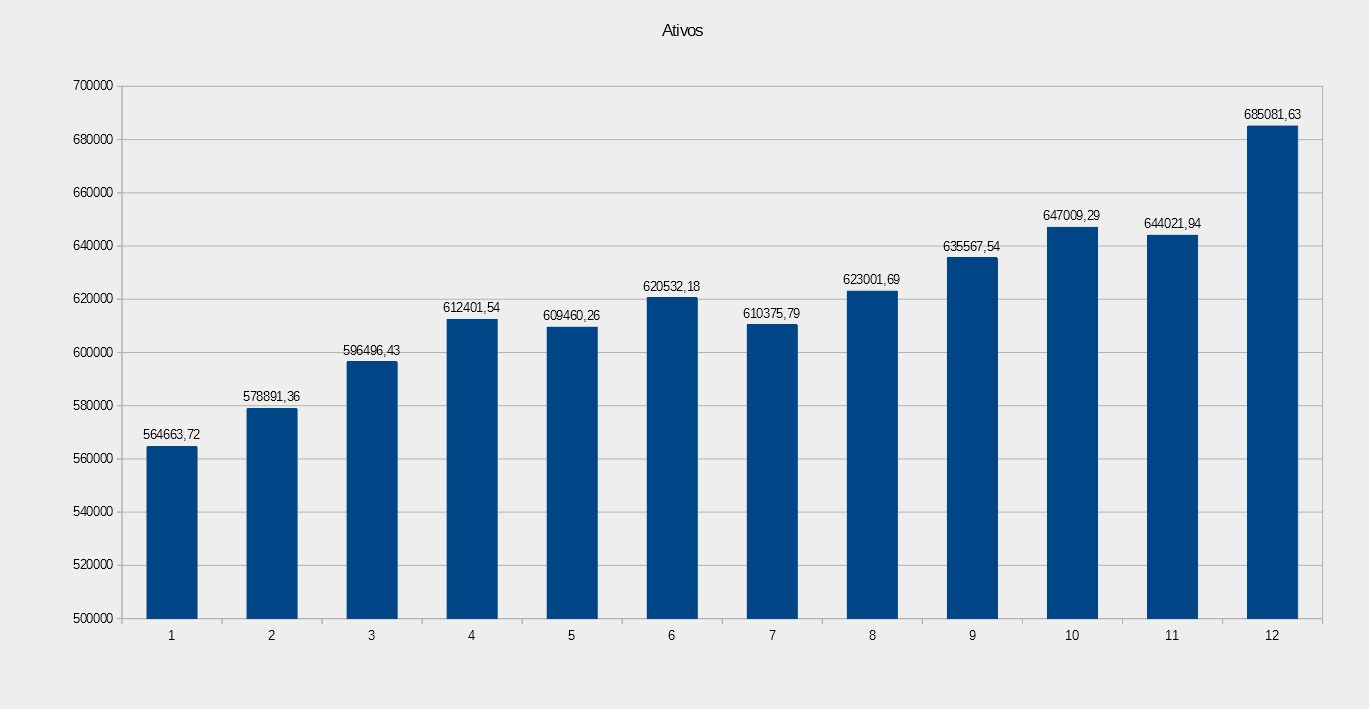

O autor dos artigos que eu indiquei indica 1/3 em renda fixa, 1/3 em bolsa e 1/3 em dólar. Qual alocação teria sido vencedora em 2018? Vou simular usando meu patrimônio e aportes.

Como observado no gráfico eu teria obtido melhor resultado com essa alocação mais simples. Estaria Da Vinci certo quando afirmou que “A simplicidade é o último grau de sofisticação”?

Acredito que a carteira da tríade se saiu melhor por 2018 ter sido um ano que tanto bolsa quanto dólar se valorizaram e isso representa 67% da carteira, enquanto minha carteira é 60% renda fixa.

Um ano é pouco para chegar a uma conclusão, farei esse estudo novamente com 2 anos de resultados.

Leia essa série de 4 artigos. Eles tem a possibilidade de mudar a sua forma de enxergar os investimentos:

https://www.trinusglobal.com/o-graal-dos-investimentos-parte-1/

https://www.trinusglobal.com/o-graal-dos-investimentos-parte-2/

https://www.trinusglobal.com/o-graal-dos-investimentos-parte-3/

https://www.trinusglobal.com/classes-de-ativos-triade-basica/

Eu e muitos outros investidores achamos que sim. O Santo Graal dos investimentos é um método de investir chamado alocação de ativos. Volto a repetir meu mantra “Não existe uma só coisa que seja o melhor investimento, o que existe é uma carteira corretamente diversificada, corretamente alocada e corretamente rebalanceada.”

Eu tenho um pouco mais de uma década de experiência no mercado financeiro e acho a área fascinante. Nada me deixa mais desanimado do que quando me perguntam qual é o melhor investimento, sendo que a pessoa já vem pensando em um investimento e só quer a minha confirmação para entrar de cabeça nesse que seria o melhor investimento da vez.

Em 2007 o investimento da vez foi a bolsa, em 2012 os imóveis, em 2017 o bitcoin, e agora em 2019 a bolsa novamente. Vou te dar a receita para ficar muito rico: compre ações em 2002, venda e compre imóveis em 2007, venda e compre bitcoins em 2012, venda e aproveite a vida. Qual a falha disso? É muito fácil olhando o passado e impossível olhando o futuro.

O que eu vejo na prática acontecendo: compra ações na euforia em 2007 e perde em 2008, chama a bolsa de cassino, e diz que agora é conservador e mantém o dinheiro na poupança por alguns anos.

Compra imóveis na planta na euforia em 2012 porque “quem compra terra nunca erra” e perde em distratos dois anos depois. Mais um tempo de poupança cuidando das feridas.

Compra bitcoin na euforia em 2017 porque é uma tecnologia inovadora e agora vai ser diferente e perde em 2018. Agora em 2019 quer entrar na bolsa novamente, diz que agora conhece o mercado (sem ter realmente estudado nada).

Claro que na prática nem a alocação de ativos é simples. Ela dá um norte, mas ainda é necessário muito estudo. Quais as melhores classes de ativos para diversificar? Dentro de uma classe de ativo como escolher? Qual a porcentagem ideal de alocação?

Eu hoje uso 60% renda fixa, 25% de renda variável de média volatilidade e 15% de renda variável de alta volatilidade.

O autor dos artigos que eu indiquei indica 1/3 em renda fixa, 1/3 em bolsa e 1/3 em dólar. Qual alocação teria sido vencedora em 2018? Vou simular usando meu patrimônio e aportes.

Como observado no gráfico eu teria obtido melhor resultado com essa alocação mais simples. Estaria Da Vinci certo quando afirmou que “A simplicidade é o último grau de sofisticação”?

Acredito que a carteira da tríade se saiu melhor por 2018 ter sido um ano que tanto bolsa quanto dólar se valorizaram e isso representa 67% da carteira, enquanto minha carteira é 60% renda fixa.

Um ano é pouco para chegar a uma conclusão, farei esse estudo novamente com 2 anos de resultados.

Atualização de patrimônio ABR/2019:

Patrimônio = R$ 758’518,82

Aporte = R$ 1832,67 (0,24% patrimônio)

Rentabilidade = 1,78%

Inflação = 0,76%

CDI = 0,47%

Rentabilidade acumulada desde dez 2017 = 19,34%

Inflação acumulada = 6,11%

CDI livre de IR acumulado = 7,52%

CDI + Inflação = 13,63%

Nesse mês notícia boa e notícia ruim. A boa é que cheguei a 3/4 do milhão e a ruim é que o clima está meio instável no trabalho. Estimo que uma IF ideal para mim seja com patrimônio de aproximadamente 1,8kk o que levaria ainda 8 anos para acumular. Isso deve ser objeto de futuras postagens.

Boa caminhada rumo à IF confrades!