“Não terei medo. O medo mata a mente. O medo é a pequena morte que leva a aniquilação total. Enfrentarei meu medo. Permitirei que passe por cima e através de mim. E quando tiver passado, votarei o olho interior para ver seu rastro. Onde o medo não estiver mais, nada haverá. Somente eu restarei.” - Duna.

A tabela Price foi criada no século 18 pelo francês Richard Price, é conhecida também como sistema francês de amortização. Hoje bastante usada para financiamentos, tem como característica apresentar parcelas constantes. No entanto, seu criador utilizou-a inicialmente para o calculo de pensões e aposentadorias.

Os recebimentos fixos são apenas semi adequados para o pagamento de aposentadorias, pois deve haver um componente de reajuste inflacionário, acredito que usando apenas a taxa de juros acima da inflação teremos um recebimento fixo que pode ser corrigido pela inflação para preservar o poder de compra.

Dado um certo valor (total de patrimônio acumulado), uma certa taxa de juros (juro acima da inflação) e um número de parcelas (tempo pretendido de aposentadoria) é possível calcular o valor do recebimento mensal que zera o patrimônio no tempo de aposentadoria.

Assim usando meus números:

Patrimônio R$2’700’000

Juros 3,5% a.a

Período 40 anos = 480 meses

Temos que o valor de recebimento mensal de R$10’370

Usando a sabedoria tradicional FIRE o valor que você pode gastar ao mês com esses mesmos dados é R$7’880; um valor 25% menor. Por que essa diferença? Porque esse calculo Price considera uma taxa de juro fixa (o que não é verdade se utilizarmos renda variável) e considera que todo o patrimônio será consumido ao final do período. Enquanto os cálculos e simulações FIRE usam dados históricos e consideram o pior cenário, com o objetivo de diminuir a probabilidade do seu patrimônio acabar antes do prazo. Por utilizar o pior cenário, estatisticamente é mais provável que você termine a aposentadoria com mais patrimônio do que começou, do que ele acabe.

Então qual a utilidade real da tabela Price? Caso todo seu patrimônio esteja em uma renda fixa que te proteja da inflação, por exemplo em títulos do tesouro IPCA+, pode ser utilizada a tabela Price para dizer o quanto você pode gastar, tendo o cuidado de utilizar a taxa de juros dos seus títulos descontando os impostos e no tempo jogar para uma idade avançada, pois não sabemos quando vamos morrer.

Outra utilidade é utilizar a tabela Price para calcular o valor máximo que você pode gastar, pois como ela considera o consumo total do patrimônio ao final do período, gastar mais indica ruína financeira garantida. O resultado é 4,6% de gasto do patrimônio ao ano.

Na outra ponta podemos calcular quanto do patrimônio pode ser gasto caso não haja nenhum ganho acima da inflação, o resultado é 2,5%. Podemos ver que esses números ficam próximos da regra clássica dos 4%, e os 3,5% do patrimônio que eu planejo gastar ficam bem no meio do intervalo.

Outra curiosidade é que eu posso utilizar a tabela Price para estimar a taxa de juros que a seguradora está utilizando para me pagar a previdência privada. Os números que eles me passaram foram recebimento de R$4630 reajustados pela inflação por 20 anos para um montante de R$720k.

O que dá uma taxa de 4,8% a.a acima da inflação. Na teoria se eu entregasse todo o meu patrimônio na mão deles poderia ter uma renda vitalícia de R$12k, bem acima do meu calculado. Qual o problema disso? Se eles falirem, eu perco toda a renda. De qualquer forma não descarto comprar alguma renda vitalícia no futuro, pois conforme eu envelhecer posso perder a capacidade de gerir o patrimônio, também é bom ter parte da renda descorrelacionada do mercado financeiro e quanto mais velho menor a chance deles falirem durante o meu tempo de vida.

Fica aqui a calculadora que eu utilizei para a tabela Price.

https://www.idinheiro.com.br/calculadoras/calculadora-financiamento-price/

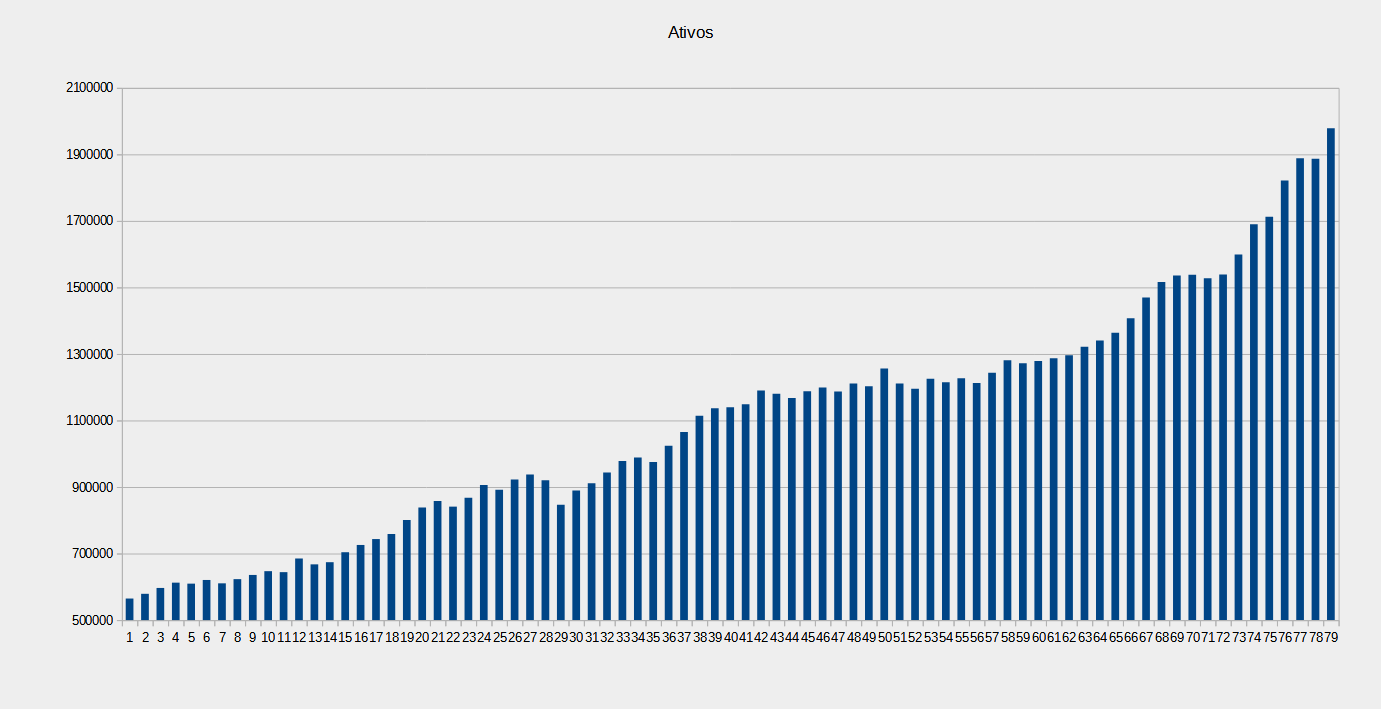

Patrimônio de MAI/2024

Patrimônio = R$ 1’978’744,50

Aporte = R$ 27’638,91 (1,40% patrimônio)

Rentabilidade = 3,37%, acumulado 12m = 20,70%

Inflação = 0,53%, acumulado 12m = 2,08%

CDI = 0,83%, acumulado 12m = 11,75%

Rendimento dos FII = R$ 4’580

Previsão da renda da PP = R$ 4’840

Total = R$ 9’420

Bolsa patinou, Brasil patinou, e mesmo assim meu resultado foi muito bom, feliz por estar pouco exposto em bolsa brasileira. Estou exposto sim em FII, mas as rendas dos FII tem mais a ver com o aluguel recebido (e índices econômicos em caso de FII de papel) do que com a flutuação das cotas, então para mim, que estou interessado na renda, comprar cotas mais baratas é até melhor.

Esse mês venceu um CDB de longo prazo que eu achava que só venceria mês que vem. Sim esse é meu nível de controle dos investimentos, suponho que se a coisa de viver de renda funcionar para mim, funcionará para qualquer um mais atento.

Venceu um CDB prefixado com rendimento de 15,5% a.a investido em 2017, sim 7 anos, investi 33k e resgatei 72k já descontados impostos. 33k hoje corrigidos pelo IGPM são 44,7k; então eu ganhei em poder de compra 27,3k. Será?

Quanto custava o carro mais barato em 2017? R$29990. Quanto custa um hoje? R$72640.

Ou seja, se eu colocasse nesse investimento o valor de um kwid, esperasse por 7 anos na esperança de comprar um carro melhor hoje, quebraria a cara e não compraria nem o kwid.

Compraria menos ouro, menos bitcoin, mais dólares, mais picanha.

Antes que algum engraçadinho venha falar que eu fui burro de investir na “perda fixa” o mesmo valor aplicado em Ifix hoje seria 50k e em Ibov seria 60k, ambos perdendo para a renda fixa.

Para salvar a lavoura se você tivesse aplicado em 2017 o valor do kwid em S&P500 hoje teria 113k, aí sim, podendo comprar hoje um carro melhor.

Isso só reforça minha tese de que Brasil é lugar de renda fixa e renda variável é melhor no exterior.

Quem não investe fora é melhor ser um gênio em escolher as ações, ou logo andará a pé.

Dei toda essa volta para falar que com o recebimento desse CDB + 2º parte da PLR + rendimentos FII + parte não gasta do salário = comprei R$100k em FII esse mês, espetacular, estou curioso para ver quanto receberei de rendimentos mês que vem. Assim estou bem acelerado na 4º e última meta antes de largar o emprego.

Minha previsão de largar o emprego caiu, de fevereiro de 2025 para até o fim do ano, possivelmente antes. Não quero passar mais uma natal e ano novo trabalhando. O dia D está chegando.

Ad augusta, per angusta.

MI,

ResponderExcluirA comparação certa é essa que você fez para saber se o dinheiro rendeu acima da inflação. Cada um tem uma inflação. Se vc curte carro, é só ver a variação deles. Se curte viajar, quanto as viagens ficaram caras ou baratas. E assim vai.

Abraço!

É importante notar que investimentos são sempre uma aposta, pode ocorrer alguns casos que juntar o dinheiro e investir acabe te deixando mais longe de comprar o que você quer.

ExcluirAbraços.

Largar o emprego vai ser um marco libertador.

ResponderExcluirParabéns, Mendigo Investidor! Logo você alcançará a independência financeira. Eu vou demorar de 10 a 15 anos para conseguir isso.

ResponderExcluirEu demorei 16 anos, um pouco a menos que minhas estimativas iniciais de 18 anos.

ExcluirAbraços.

já foi demitido e deve q parar de aporta no meio do caminho?

ExcluirNunca fui demitido. Estou em meu primeiro e ultimo emprego, 16 anos sem tirar de dentro :))

ExcluirDeve ser emocionante essa "reta final" antes de pedir as contas e se libertar do emprego! Eu tenho uma planilha no excel no computador do trabalho que é uma contagem regressiva para a "aposentadoria normal", mas óbvio que é bem desmotivador olhar para ela! Mas, ainda assim, eu curto ver aquele número diminuindo. De vez em quando fico fazendo esses cálculos de patrimônio e renda passiva e projetando quando poderia me aposentar, aí os números são um pouco mais animadores (mas ainda devo demorar entre 18 e 20 anos, parecido com o que você projetou para o seu caso).

ResponderExcluirPorém, eu também considero o conceito de Semi-IF / Tranquilidade Financeira, e aí as projeções ficam melhores ainda (digamos, uns 10 anos) - neste caso, eu continuaria trabalhando, mas em alguma atividade mais prazerosa (seria autônomo / micro-empresário mas sem pressão, ou continuaria CLT só que em um emprego mais suave) e/ou com horário flexível. Eu penso mais nesta opção por questão de sobrevivência, pois meu trabalho atual está aos poucos corroendo minha saúde mental, então preciso ser mais rápido. Em paralelo estou estudando para concursos (e mesmo no serviço público, vou manter o plano da semi-IF)

Interessante a projeção da PRICE para calcular a renda mensal da IF. Eu gastaria uns 30% a menos do que o indicado, para sempre poder reinvestir alguma coisa, nem que seja, digamos, R$ 500,00 nos valores atuais.

Desde meu primeiro mês de salário eu já estava economizando para sair, porém nem sempre eu estive nessa contagem regressiva para sair. Minha carreira divide-se em 3 partes:

ExcluirA primeira é a empolgação com o novo emprego, muitas novidades, muitos aprendizados, muitas pessoas novas conhecidas, a inocência do novato que não sabe como as coisas funcionam. Essa parte foi bem de boa, eu até gostava de trabalhar, mas sabia que poderia não gostar no futuro, então continuava aportando.

A segunda parte também não foi ruim, eu já não tinha a empolgação do novato, mas tive uma gostosa epifania, eu tinha alcançado um salário que eu considerava suficiente para os meus planos. É muito bom chegar a conclusão de que você não precisa procurar um emprego melhor, que é só seguir com esse que está bom.

Só a terceira parte que foi ruim, há 6 anos anunciaram que iam vender a empresa, ou seja, tinha chance de eu ser mandado embora. Começaram a fazer várias mudanças na empresa, mudança de gestão, sucateamento da empresa para vender e um terrorismo em cima dos funcionários. Foi nesse ponto que eu entrei em contagem regressiva. No final nem acharam comprador para a empresa, desistiram de vender, trocaram toda a gestão novamente, diminuíram os assédios. Contudo o estrago já estava feito, não consigo gostar de trabalhar lá igual antes.

Então dos 16 anos trabalhados eu só sofri em 6 deles, acho que está bom, tem gente que sofre por 40 anos em emprego ruim porque precisa.

Abraços.

"Inflação acumulada desde o Plano Real chega a 653% - Folha" - renda fixa no brasil é perda fixa.

ResponderExcluirmas nao temam.

com o molusco ladrao pinguço de 9 dedos do nosso lado, tudo dará certo!

abs!

Essa comparação do preço do carro (ou outros itens) no passado e hoje é matadora. Nos mostra muito mais a realidade do que os números do CDI ou IPCA.

ResponderExcluirParabéns pela disciplina, está na iminência de pendurar as chuteiras. Quais os planos para a vida FIRE?

Abraço!

https://ficandotranquilo.wordpress.com/

Inicialmente eu pensei o inicio da FIRE já fazendo várias viagens que eu não podia, agora penso em fazer uma transição mais tranquila, me acostumando com toda a dinâmica de não mais aportar mais de 50% do salário.

ExcluirAbraços.

Rapaz, nem sei como estaria minha cabeça se eu estivesse vivendo o ano da chegada da minha IF. Show de bola, espero que continue atualizando o blog pra podermos acompanhar isso.

ResponderExcluirAbraço!

https://engenheirotardio.blogspot.com/

Está sendo mais turbulento do que eu imaginava. Vou tentar continuar postando, pois temos na finansfera um desbalanço, muitas pessoas no caminho e quase nenhuma que chegou lá. Ou talvez eu descubra porque quase todo mundo que atingiu a IF parou de postar.

ExcluirAbraços.