Não é de hoje que a comunidade FIRE vive sob ataque, inclusive ataques de seus próprios membros. Isso é normal, afinal FIRE significa coisas diferentes para pessoas diferentes. No último post do blog do Corey há um texto explicando o porquê dele não acreditar mais em muitas das metas da comunidade, leia aqui. Não vou fazer um texto de contraponto apenas tentar conceituar melhor as coisas.

Primeiro o que FIRE não é: Não é religião, não tem dogmas. Não é uma associação, não é organizada, não tem regras fixas. É uma comunidade, ou seja, “um conjunto de indivíduos, inclusive de nações diferentes, ligado por determinada consciência histórica ou por interesses sociais, culturais, econômicos ou políticos comuns”. Arrisco a dizer que tem apenas dois princípios.

O primeiro princípio vem da parte FI (independência financeira): gastar menos do que se ganha. É simples de entender, é impossível ser financeiramente independente gastando mais do que se ganha. O quanto economizar e o que fazer com essa sobra são temas de discussão infinita, vai do camarada que vai economizar apenas para formar uma reserva de emergência e não ter sua vida sugada para o caos com quaisquer imprevistos, até o camarada que vai viver feito um zumbi para juntar grandes somas de dinheiro. Vai do cara que joga todo dinheiro economizado na poupança, até o cara que tem um portfólio de investimentos com uma gestão quase profissional e altamente complexo.

O segundo princípio vem da parte RE (aposentadoria antecipada): se aposentar antes da idade de aposentadoria oficial. Vai do cara que é extremamente frugal e se aposenta com 30 anos, até quem teve uma vida equilibrada e se aposentou aos 64 anos.

FIRE também não precisa estar junta, pode ser FI sem querer se aposentar antecipadamente e em casos raros podemos ter RE sem independência financeira, caso de herdeiros e ganhadores de loteria. Mas é bastante claro que se herdeiros e ganhadores de loteria não adotarem o primeiro princípio, em pouco tempo jogam a sorte que tiveram no lixo, vide inúmeros casos em que estes terminam na pobreza.

Outra confusão que eu vejo acontecer bastante na comunidade é misturar meta com propósito.

Meta por definição deve ser algo definido e alcançável, por exemplo juntar um milhão de reais ou se aposentar antecipadamente. Metas servem para mensurar o nosso avanço, saber se estamos no caminho certo, enquanto propósito é o próprio caminho. Você não alcança o caminho, você trilha o caminho. Propósitos podem ser altruístas como: reduzir o sofrimento das pessoas, ou podem ser egoístas como: maximizar a diversão na minha vida.

Colocar coisas que são meta como propósito é a receita para o desastre.

Imagine alguém que tem como propósito juntar um milhão de reais, eventualmente ele vai chegar nesse valor. E aí? Temos agora alguém com um milhão, perdido e sem propósito.

Seguir a filosofia FIRE é acreditar que ter mais opções é melhor do quer ter menos. Quando somos criança muito de nossa vida é decidido por nossos pais, quando algo dá errado é confortável culpar os pais. FIRE não é uma panaceia para a vida, nem a resolução de todos os problemas. Inclusive ter mais opões gera também seus próprios problemas como vemos nesse TEDTALKS Barry Schwartz e o paradoxo da escolha:

Primeiro o que FIRE não é: Não é religião, não tem dogmas. Não é uma associação, não é organizada, não tem regras fixas. É uma comunidade, ou seja, “um conjunto de indivíduos, inclusive de nações diferentes, ligado por determinada consciência histórica ou por interesses sociais, culturais, econômicos ou políticos comuns”. Arrisco a dizer que tem apenas dois princípios.

O primeiro princípio vem da parte FI (independência financeira): gastar menos do que se ganha. É simples de entender, é impossível ser financeiramente independente gastando mais do que se ganha. O quanto economizar e o que fazer com essa sobra são temas de discussão infinita, vai do camarada que vai economizar apenas para formar uma reserva de emergência e não ter sua vida sugada para o caos com quaisquer imprevistos, até o camarada que vai viver feito um zumbi para juntar grandes somas de dinheiro. Vai do cara que joga todo dinheiro economizado na poupança, até o cara que tem um portfólio de investimentos com uma gestão quase profissional e altamente complexo.

O segundo princípio vem da parte RE (aposentadoria antecipada): se aposentar antes da idade de aposentadoria oficial. Vai do cara que é extremamente frugal e se aposenta com 30 anos, até quem teve uma vida equilibrada e se aposentou aos 64 anos.

FIRE também não precisa estar junta, pode ser FI sem querer se aposentar antecipadamente e em casos raros podemos ter RE sem independência financeira, caso de herdeiros e ganhadores de loteria. Mas é bastante claro que se herdeiros e ganhadores de loteria não adotarem o primeiro princípio, em pouco tempo jogam a sorte que tiveram no lixo, vide inúmeros casos em que estes terminam na pobreza.

Outra confusão que eu vejo acontecer bastante na comunidade é misturar meta com propósito.

Meta por definição deve ser algo definido e alcançável, por exemplo juntar um milhão de reais ou se aposentar antecipadamente. Metas servem para mensurar o nosso avanço, saber se estamos no caminho certo, enquanto propósito é o próprio caminho. Você não alcança o caminho, você trilha o caminho. Propósitos podem ser altruístas como: reduzir o sofrimento das pessoas, ou podem ser egoístas como: maximizar a diversão na minha vida.

Colocar coisas que são meta como propósito é a receita para o desastre.

Imagine alguém que tem como propósito juntar um milhão de reais, eventualmente ele vai chegar nesse valor. E aí? Temos agora alguém com um milhão, perdido e sem propósito.

Seguir a filosofia FIRE é acreditar que ter mais opções é melhor do quer ter menos. Quando somos criança muito de nossa vida é decidido por nossos pais, quando algo dá errado é confortável culpar os pais. FIRE não é uma panaceia para a vida, nem a resolução de todos os problemas. Inclusive ter mais opões gera também seus próprios problemas como vemos nesse TEDTALKS Barry Schwartz e o paradoxo da escolha:

Parafraseando o Homem-Aranha: “mais opções implicam em mais responsabilidades”.

Ter mais opções leva a menos bem-estar, pois cada decisão carrega consigo um maior custo de oportunidade, esta é uma verdade inconveniente. Quem não tem maturidade para enfrentar essa verdade deve pensar muito bem antes de seguir a filosofia FIRE, ou corre o risco de se queimar.

Se você tem como propósito a aposentadoria, reveja seus conceitos. Temos a ideia de que propósitos devem ser coisas grandiosas e descoladas da nossa realidade, quando uma análise da sua vida vai mostrar que o propósito sempre esteve ali, apenas não tinha sido racionalizado.

“Bons hábitos constroem uma vida, maus hábitos a destroem”

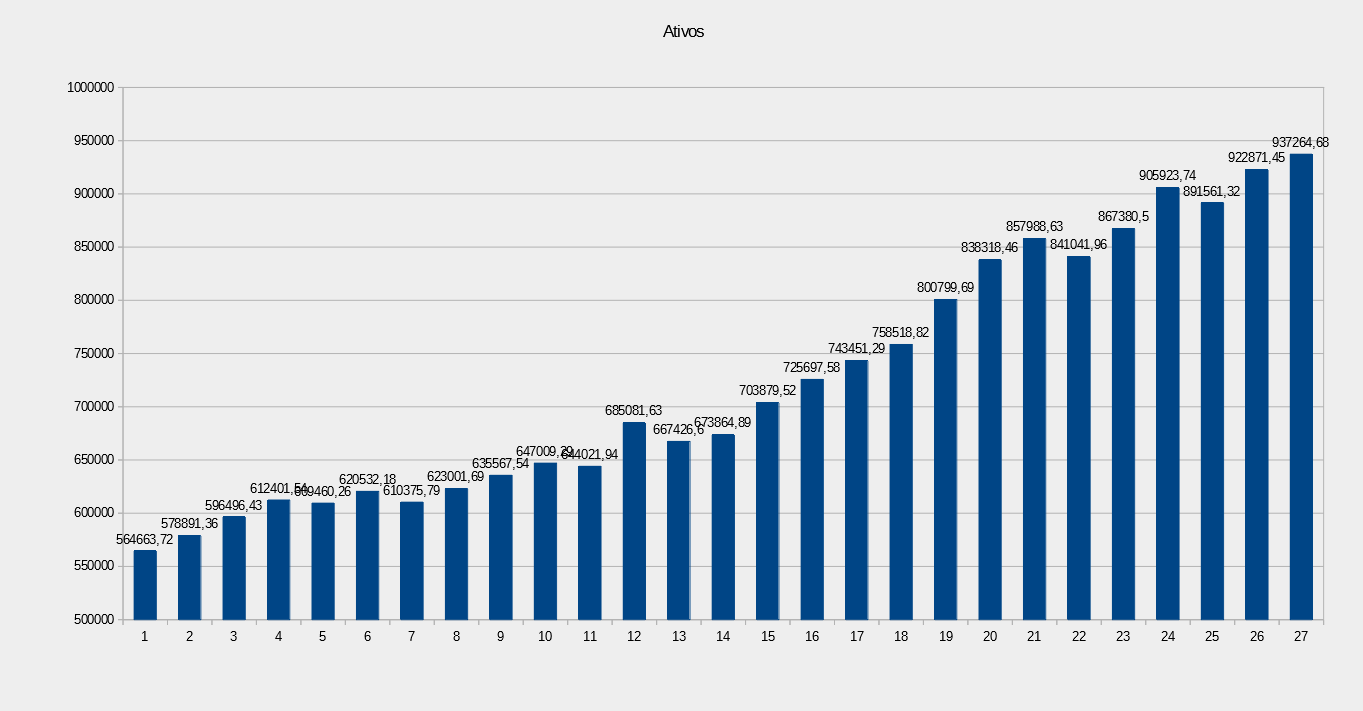

Atualização do patrimônio de JAN/2020

Patrimônio = R$ 937’264,68

Aporte = R$ 5’256,37 (0,56% patrimônio)

Rentabilidade = 0,98%

Inflação = 1,26%

CDI = 0,37%

Rentabilidade acumulada desde dez 2017 = 32,72%

Inflação acumulada = 9,26%

CDI livre de IR acumulado = 11,24%

CDI + Inflação = 20,49%

Uma curiosidade, minha carteira de FII hoje vale mais que o imóvel em que eu moro.

A inflação deu uma disparada no último mês levando quem aplica apenas em renda fixa a ter uma perda significativa do poder aquisitivo. Perder da inflação funciona assim, você faz um sacrifício hoje, para no futuro comprar menos do que compraria hoje, é assustador. Mesmo um portfólio diversificado como o meu perdeu para inflação, isso não é constante, mas também não é incomum, aconteceu 6 vezes nos últimos 26 meses.

Será que o milhão vem esse ano? Fazendo as contas apenas com aportes de R$ 5800 é possível atingir o mítico valor. Como esse aporte é menor que a média dos aportes que eu venho fazendo, se nada der muito errado com os investimentos, devo terminar 2020 milionário. O milhão logo ali e a IF logo acolá quem sabe em 5 anos? Estão deixando a gente sonhar :))

Ter mais opções leva a menos bem-estar, pois cada decisão carrega consigo um maior custo de oportunidade, esta é uma verdade inconveniente. Quem não tem maturidade para enfrentar essa verdade deve pensar muito bem antes de seguir a filosofia FIRE, ou corre o risco de se queimar.

Se você tem como propósito a aposentadoria, reveja seus conceitos. Temos a ideia de que propósitos devem ser coisas grandiosas e descoladas da nossa realidade, quando uma análise da sua vida vai mostrar que o propósito sempre esteve ali, apenas não tinha sido racionalizado.

“Bons hábitos constroem uma vida, maus hábitos a destroem”

Atualização do patrimônio de JAN/2020

Patrimônio = R$ 937’264,68

Aporte = R$ 5’256,37 (0,56% patrimônio)

Rentabilidade = 0,98%

Inflação = 1,26%

CDI = 0,37%

Rentabilidade acumulada desde dez 2017 = 32,72%

Inflação acumulada = 9,26%

CDI livre de IR acumulado = 11,24%

CDI + Inflação = 20,49%

Uma curiosidade, minha carteira de FII hoje vale mais que o imóvel em que eu moro.

A inflação deu uma disparada no último mês levando quem aplica apenas em renda fixa a ter uma perda significativa do poder aquisitivo. Perder da inflação funciona assim, você faz um sacrifício hoje, para no futuro comprar menos do que compraria hoje, é assustador. Mesmo um portfólio diversificado como o meu perdeu para inflação, isso não é constante, mas também não é incomum, aconteceu 6 vezes nos últimos 26 meses.

Será que o milhão vem esse ano? Fazendo as contas apenas com aportes de R$ 5800 é possível atingir o mítico valor. Como esse aporte é menor que a média dos aportes que eu venho fazendo, se nada der muito errado com os investimentos, devo terminar 2020 milionário. O milhão logo ali e a IF logo acolá quem sabe em 5 anos? Estão deixando a gente sonhar :))

Boa caminhada rumo à IF confrades!

Gostei do seu post.

ResponderExcluirEm relação ao FIRE eu acho que é exatamente essa lógica que você prega, não trata-se necessariamente de alcançar a meta e deixar de fazer qualquer coisa e viver como um aposentado inválido, é passar a ter mais opções de vida, a FIRE pra mim é a busca de uma qualidade de vida física e mental mais saudável. É a busca pela tranquilidade!

-

No seu fechamento mencionou algo bem interessante e que tenho de concordar, a inflação é um problema sério nos investimentos e muitos de nós podem ter subestimado esse risco diante de meses e meses seguidos de inflação muito baixa, esse 'pulo' no final do ano é importante para lembrar que ela é um inimigo que vive a espreita.

https://poupadordointerior.blogspot.com/

Todo mundo está falando do FIRE em suas publicação após a malcriação do rapaz aí em outro blog. Que ele consiga recuperar sua felicidade. Parabéns pelo crescimento

ResponderExcluirInteressante seus pontos pró FIRE. É exatamente isso, não é religião nem dogma. É meta e não propósito. Excelente. Abcs

ResponderExcluirOi Mi! Uma boa visão desse nosso movimento, gostei bastante desse post, vamos que vamos o primeiro milhão está aí. Abraços caminhoparaotopo1.blogspot.com

ResponderExcluir