“80% do sucesso é simplesmente comparecer.” – Woody Allen

Não tem a ver com finanças, porém um dos melhores vídeos que eu vi no ano:

Resumo mensal:

Meu salário líquido deu um belíssimo salto, quase dobrou desde 2017 e compra 3,1 carros zero do mais barato, uma melhora em relação ao ano passado que comprava 2,69 carros, entretanto ainda longe do auge do poder de compra de 2017, onde meu salário líquido anual comprava 6,7 carros. Para ter o mesmo poder de compra de 2017 eu precisaria ganhar 470k anuais hoje.

Em relação ao salário-mínimo também melhorou ano passado eu ganhava 11,3 SM e esse ano 13,7; que é o maior número de SM que eu já ganhei.

Economizei 77% do salário líquido.

Esse ano foi maravilhoso para os investimentos, ganhei em juros 19167 mensais, mais do que de salário, somando os dois da R$37k, jogando o mendigo para a bela classe A de renda, para os 1% maiores rendimentos do país. Engraçado que eu me sinto pobre, mas isso é bem óbvio, o sentimento de riqueza vem de quanto você gasta e não de quanto você ganha, enquanto a riqueza verdadeira vem de quanto você poupa e não de quanto você gasta.

Por isso eu digo que finanças pessoais são 95% emoção e sentimento, é confuso, pois destrói o psicológico de quem tenta enriquecer e destrói o patrimônio de quem tenta sentir-se rico.

Minhas despesas foram na faixa de R$4k por mês, em linha com a meta. Para 2024 estabeleço a meta de gastos de R$5k e R$4k como meta desafiadora.

Os aporte foram muito bons, pois mantive meus gastos controlados e ganhei muito mais dinheiro do que esperava. Estava até comentando com os colegas de trabalho que a empresa está “jogando dinheiro” na nossa cara.

Estava refletindo sobre isso. O problema é que depois do mal feito, não há volta, não há como desfazer o mal. Nos anos anteriores nós comemos o pão que o diabo amassou, a empresa aproveitou a pandemia e não deu aumento algum naquele ano, cresceu bastante o assédio e desmandos da chefia em cima dos funcionários, eu vi um colega perder a sanidade, ficar afastado e só voltar com uso de remédios tarja preta pesados que o transformou em um robô.

Esse ano é como se quisessem compensar, não há compensação, eu nunca mais terei a mesma vontade de trabalhar naquele lugar igual tinha há alguns anos.

Estou meio mal psicologicamente e o pior é que não é um problema que eu possa resolver jogando dinheiro em cima. Eu sei que meu problema vai parecer ridículo, pois sabe essa disciplina férrea que o Mendigo tem com dinheiro? Pois essa disciplina falta em todas as outras áreas da minha vida, assim eu vivo uma vida muito desequilibrada, com amplas conquistas nas finanças e fracasso em todo o resto, pois é necessário um mínimo de disciplina para construir algo de valor em qualquer área. Então sigo com essas promessas vazias de Ano Novo, pois é o que tem.

Graças a Deus meu ciclo no trabalho está perto de se encerrar, miro hoje em R$2,8kk, que curiosamente é próximo do 1 milhão que eu perseguia em 2008 quando iniciei a jornada. Sim você leu certo, 1kk em 2008 corrigidos pelo IGPM são 2,8kk hoje.

Espero atingir esses 2,8kk em 2 anos, mas Mendigo é impossível você crescer o patrimônio em 1,1kk em dois anos. Eu sei, mas o Mendigo tem uma carta na manga, um fundo de previdência que não é contabilizado e hoje tem 700k nele, assim faltam 400k um crescimento atingível em dois anos. Só contabilizarei esse fundo de previdência nas minhas planilhas quando faltar um ano para atingir a IF.

Temos o custo de vida anual básico do Mendigo. Para tentar medir o poder de compra baseado em algo a mais do que carro zero e salário-mínimo. Entram no índice: moradia, transporte, alimentação, plano de saúde, lazer e eletrônicos.

Moradia.

Custo anual de aluguel + condomínio + IPTU de um apartamento de 2 quartos no centro da cidade.

Isso deu R$18600 ou R$1550 ao mês.

Transporte.

Custo de um carro do padrão desejado dividido por 5. Isso deve ser representativo para o custo de ter um carro já incluindo combustível, IPVA, manutenções e seguro.

R$14200 ou R$1183 ao mês.

Alimentação.

Custo da cesta básica x 1,5 x 12. Isso deve cobrir uma alimentação melhor que a básica e ainda refeições fora de casa.

R$12240 ou R$1020 ao mês.

Plano de saúde.

R$1000 para a minha idade

Lazer.

Peguei o valor de um pacote de viagem com deslocamento por avião e hospedagem por 7 noites.

R$5000 ou R$417 ao mês.

Eletrônicos.

Computador durando 8 anos = R$73/mês

Celular durando 5 anos = R$42/mês

Notebook durando 4 anos = R$83/mês

Total R$198 ao mês.

Somando tudo, o custo de vida anual básico do Mendigo ficou em R$64416 ou R$5368 ao mês.

Não é comparável ao ano passado, pois eu tinha esquecido de incluir o custo do plano de saúde.

Dividindo o valor do meu patrimônio por esse valor tenho que meu patrimônio pode me sustentar por 26 anos.

Patrimônio de DEZ/2023

Patrimônio = R$ 1’690’249,01

Aporte = R$ 26’178,78 (1,55% patrimônio)

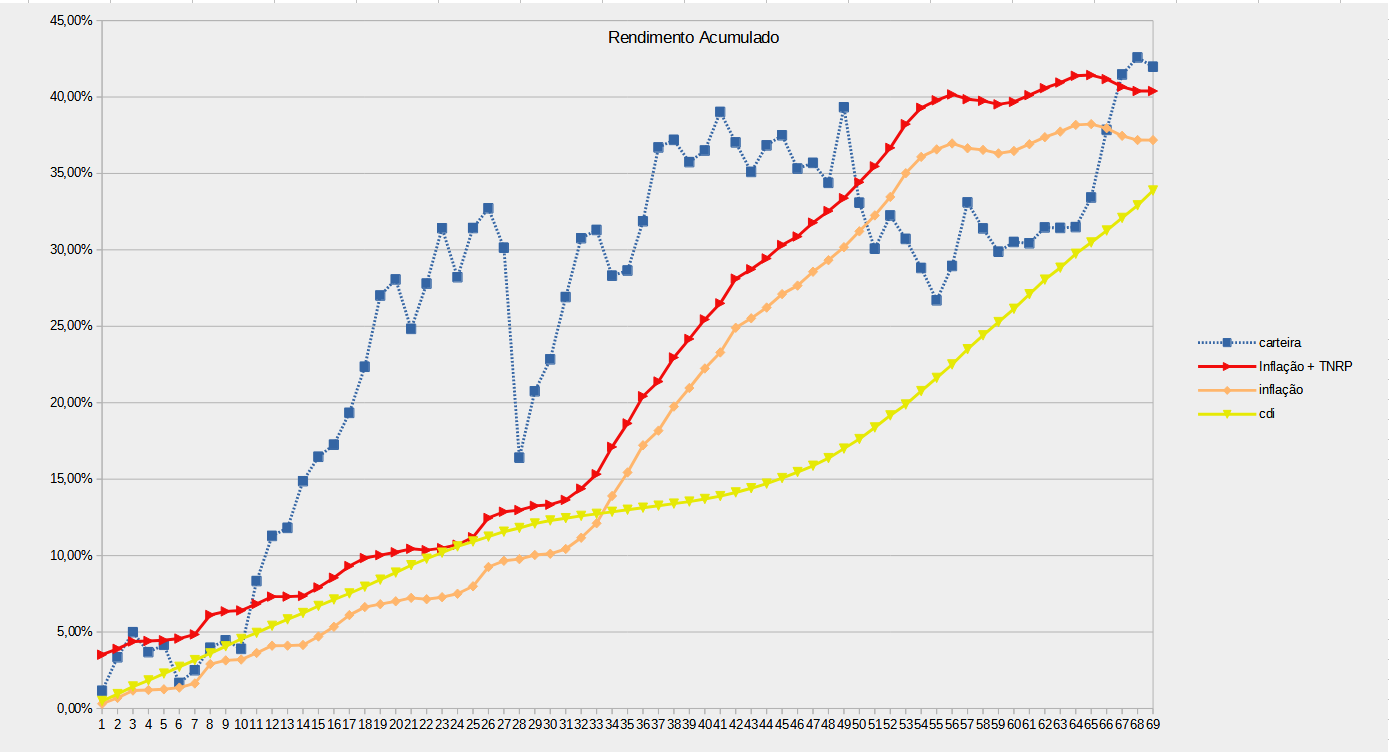

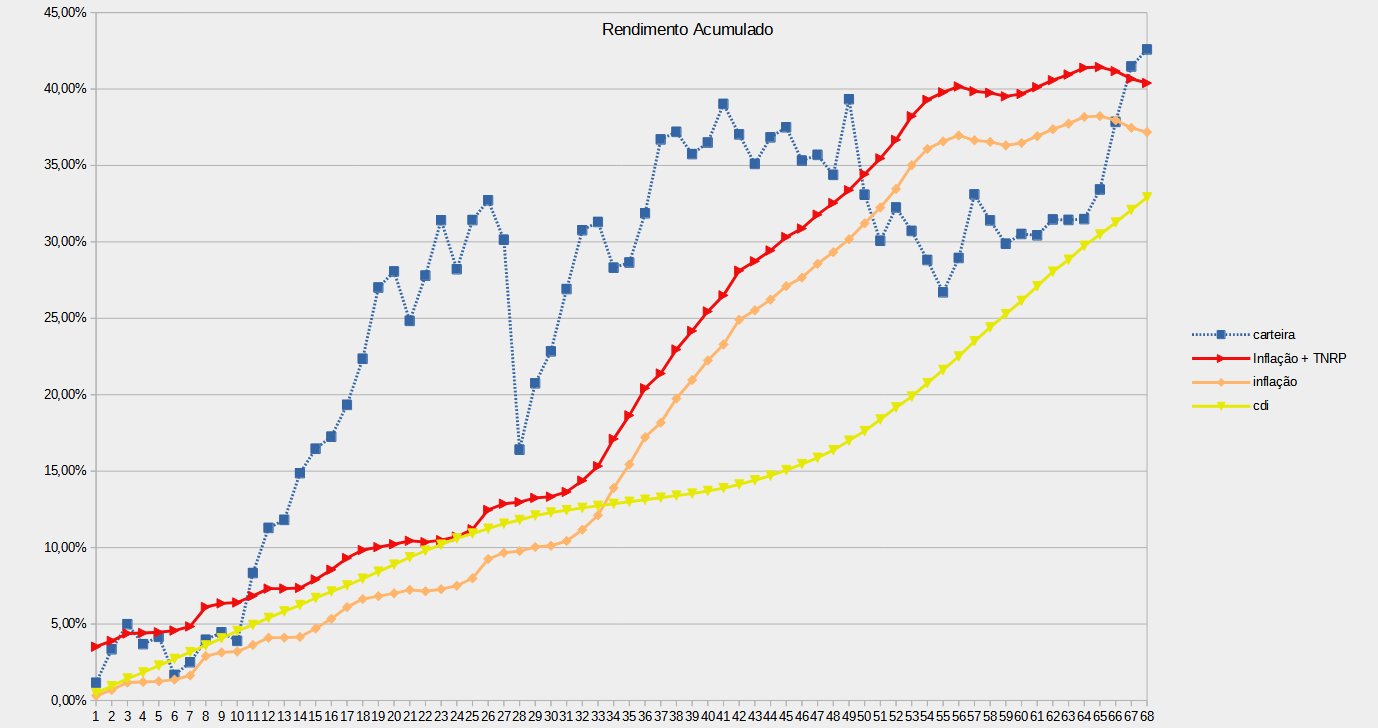

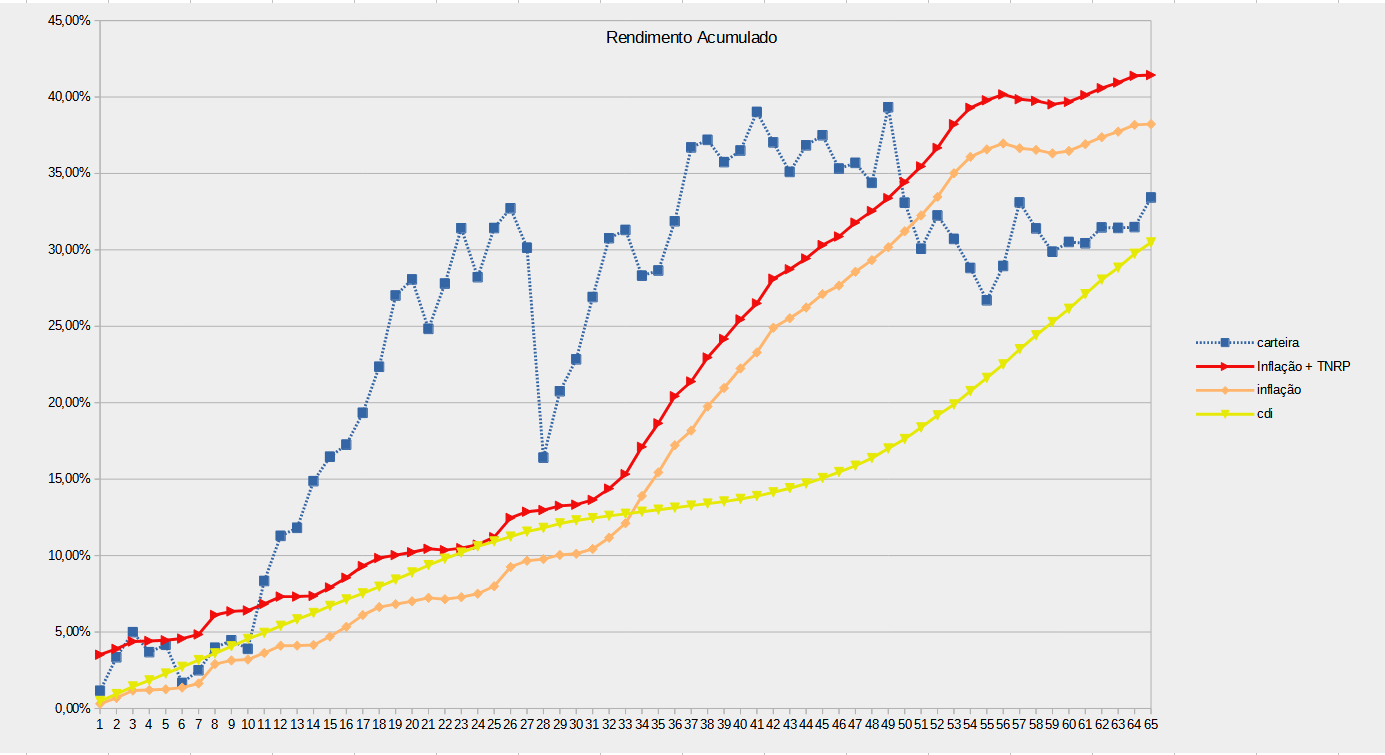

Rentabilidade = 4,0%, últimos 12m = 16,1%

Inflação = 0,43%, últimos 12m = 1,40%

CDI = 0,89%, últimos 12m = 12,4%

Curioso, esse novo gráfico pizza me fez perceber que eu tenho mais investido em cripto do que em ações brasileiras.

Patrimônio deu um belo salto R$394k em 2023.

Feliz Ano Novo a todo e que venha um 2024 ainda melhor.

Ad augusta, per angusta.