“Entre a guerra e a desonra, você escolheu a desonra. E agora terá a guerra.” - Churchill

Se você fizer essa pergunta para 100 pessoas todas vão responder que querem ser milionárias. Mas é mentira, as pessoas não pensam de verdade na questão, o que as pessoas têm na cabeça quando ouvem essa pergunta é sobre gastar 1 milhão. É óbvio que todo mundo quer gastar 1 milhão, mas ter um milhão é exatamente o oposto disso, ter um milhão é NÃO ter gasto esse um milhão.

Então o que as pessoas querem além de gastar um milhão é que outra pessoa tenha acumulado esse milhão para ela. Percebe como esse pensamento é infantil?

Querem que os pais tenham acumulado esse milhão para elas receberem de herança, querem que o governo engane milhões de otários com loterias para que elas tenham chance de dar um golpe de sorte e receber esse milhão, querem entrar em esquemas mágicos de pirâmide que elas tentam entrar no começo para usurpar esse milhão sendo mais espertas do que os outros, caem em diversos golpes diferentes tipo golpe do bilhete premiado para terem o seu atalho para o milhão.

Eventualmente esses atalhos funcionam para algumas pessoas, alguns nascem ricos, alguns ganham na loteria e alguns vão até conseguir fortuna ilicitamente, veja os políticos, basta a dose certa de carisma e sociopatia. Mas esses caminhos não são confiáveis, a grande maioria que realmente deseja ter uma boa soma de dinheiro guardado vai ter que trilhar a árdua caminhada.

Árdua porque vai contra o instinto natural humano, que diz que o agora é sempre mais importante que o futuro. Nossa mente primata quer tudo e quer para agora, quer gastar tudo, quer ostentar nas redes sociais, quer esfregar o carro novo na cara do vizinho, quer mostrar que você é uma pessoa vencedora, que deve ser respeitada por ter se dado bem na vida. Dito isso nossa mente tem certa razão, renunciar totalmente o agora em prol apenas do futuro não é saudável, adoece as pessoas. Não fique muito focado apenas no destino, aproveite um pouco a caminhada, tenha uma parte do seu orçamento para prazeres.

Eu já errei muito nisso, de querer juntar o máximo de dinheiro possível, mesmo sacrificando o presente. Na verdade ainda erro, pois poupar o máximo já é um hábito, depois de estar nessa caminhada por 15 anos. Tem coisas que são melhores antes que depois, idas a festas que serão melhores aproveitadas enquanto você ainda tem contato com seus amigos do colégio, viagens antes que você tenha um filho.

Por isso a importância de um orçamento adequado, que não é aquele que maximiza a poupança e sim aquele que permite poupar para o futuro, pagar as contas e ainda aproveitar a vida. O que é cruel disso é que é necessário um valor mínimo de renda para conseguir aplicar esse orçamento, abaixo dessa renda mínima só se sobrevive, tendo observar calado seus sonhos serem despedaçados.

Patrimônio de JUL/23

Patrimônio = R$ 1’536’022,57

Aporte = R$ 8’030,07 (0,52% patrimônio)

Rentabilidade = 0,79%

Inflação = -0,28%

CDI = 0,97%

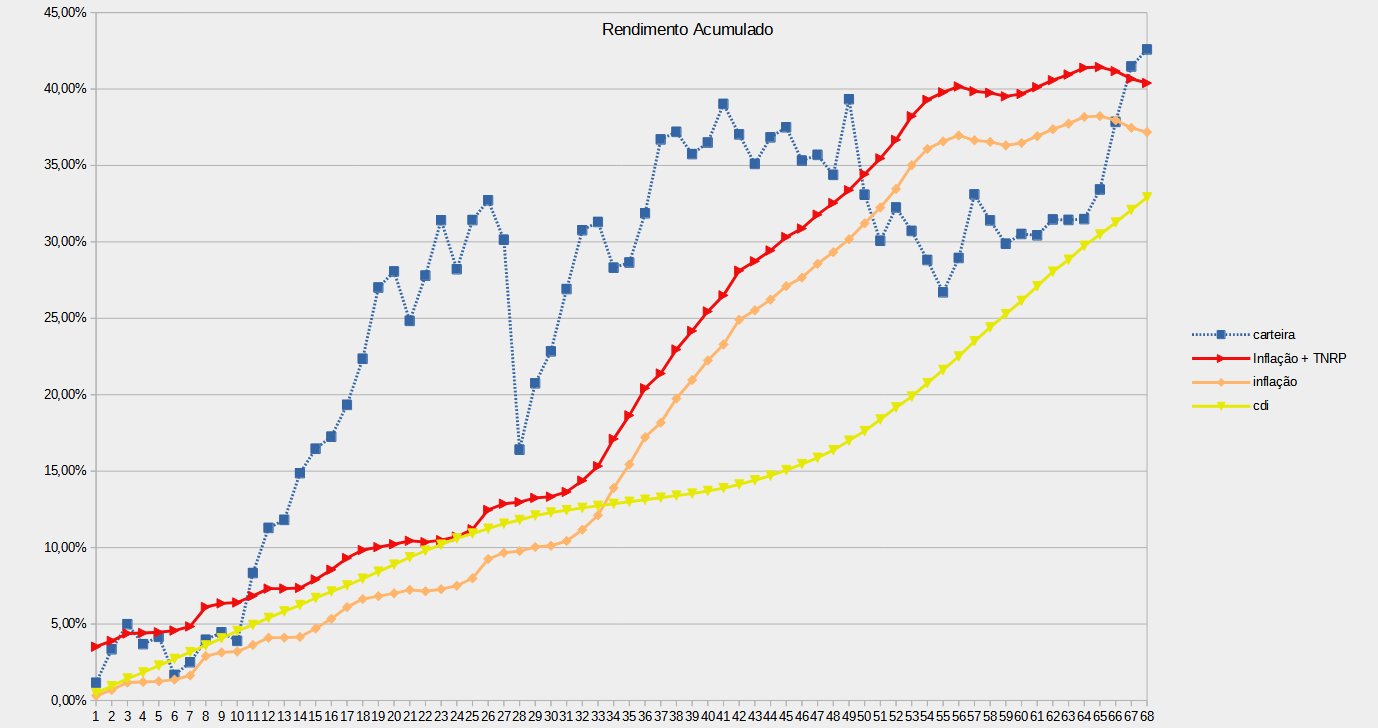

Rentabilidade acumulada desde dez 2017 = 42,59%

Inflação acumulada = 37,18%

CDI livre de IR acumulado = 32,91%

Quando eu me tornei milionário? A pergunta parece simples, basta apenas olhar na minha planilha de acompanhamento, seria outubro de 2020. No entanto eu tenho uma aplicação que eu não levo em conta no acompanhamento do patrimônio, meu plano de previdência onde a empresa faz um aporte igual ao meu até uma porcentagem do salário dependendo da idade. Eu contribuo para essa previdência desde que comecei a trabalhar e sempre contribuí com o máximo permitido pela minha idade. Por vários motivos eu não contabilizo essa previdência no meu patrimônio: ela possui várias regras para resgate da parte da empresa, eu não achei que seria um valor relevante, eu não pretendia contar com ela para os cálculos da IF.

Todos esses motivos que me levaram a não incluir a previdência já não são mais verdade: eu cumpro os requisitos para ficar com a parte da empresa caso saia hoje, o valor é relevante (650 mil) e eu estou cada vez mais de saco cheio de trabalhar então eu vou contar com esse dinheiro para os cálculos da IF. Assim em algum momento eu vou incorporar o valor dessa previdência ao meu patrimônio. Então voltamos a questão inicial, se eu contar esse valor da previdência, quando me tornei milionário? Só consigo estimar para dois anos antes em outubro de 2018 e hoje na verdade o meu patrimônio já passou dos 2 milhões.

Incorporar esse dinheiro ao meu patrimônio tem seus problemas, dará um salto nos gráficos parecendo que o Mendigo roubou, eu gosto de pensar que estou recebendo uma herança de mim mesmo. Isso entra como aporte? Até faz sentido uma vez que foram aportes não contabilizados no tempo. Isso vai distorcer minha planilha de aportes, por isso estou inclinado a apenas incorporar esse valor perto de quando eu parar de trabalhar de fato.

Fazendo uma conta no papel de pão de quando eu vou poder parar de trabalhar.

Patrimônio de hoje = 1500000 + 650000 = 2150000

Patrimônio necessário para a IF = 2500000

Aportes por ano = 120000

Aportes na previdência por ano = 36000

Rendimento estimado = 3% ao ano

Assim em:

07/2024 terei 2375000

07/2025 terei 2600000

Faltando então uns 24 meses para eu atingir a IF, será que já rola um contador? Acho que não, só iria me deixar mais ansioso. Nunca tive problemas com ansiedade, mas confesso que quanto mais perto da IF eu chego, com menos paciência eu fico. O tempo parece passar em câmera lenta, parece que está tão perto e ao mesmo tempo tão distante. O que poderia atrasar isso é a economia ir para o caralho e carteira não render nem os 3% ao ano, ou eu começar a aportar menos por querer aproveitar enquanto tenho salário para comprar coisas boas (já consigo identificar essa tendência), enfim, a mente é uma coisa estranha.

Ad augusta, per angusta.

Mendigo,

ResponderExcluirSensacional essa análise. As pessoas não querem pagar o preço de alcançar os objetivos, e ficam buscando atalho. As coisas mais bem feitas requer tempo.

Como você mesmo disse, tenta aproveitar a jornada. Pelo visto falta pouco, então aproveite a caminhada, pois no fim o que importa é a jornada e não o destino.

ResponderExcluirVocê pretende parar 100% de trabalhar ou vai fazer coisas mais suaves quando atingir a IF?

Pelo menos tirar um ano sabático, fazendo viagens mais longas que não consigo fazer trabalhando, talvez um retiro espiritual. Trabalhar mesmo acho difícil, eu nunca fui daquelas pessoas que tem a identidade mesclada com a profissão, sempre foi pelo dinheiro, quando eu não precisar mais do dinheiro vai ser complicado achar motivação para trabalhar.

ExcluirAbraços.

Show de bola, Mendigo. Qual é o seu racional para se aposentar com esses 2,5M? Seria muito legal você talvez fazer uma postagem sobre isso.

ResponderExcluirO que eu tenho em mente é parar de trabalhar quando eu atingir o equivalente à 1M de dólares, pois não pretendo estar no Brasil, porém isso me deixa bastante desanimado pois parece uma cifra quase inalcançável.

Abraço.

https://engenheirotardio.blogspot.com/

Realmente 1M de doletas é outro nível, mas a coisa é exponencial e temos dificuldade em fazer estimativas. Veja meu caso, juntei o primeiro 1M em 10 anos, daí em 5 anos veio o segundo, o terceiro viria em 3 anos, logo se eu continuasse estaria juntando 1M por ano.

ExcluirMeu racional é simples fiz uma estimativa dos gastos na aposentadoria e calculei a taxa de retorno do patrimônio que era necessária para alcançar isso consumindo metade do principal aos 85 anos, deu 3,2% aa acima da inflação.

2,5M é quanto precisa para render os R$6500 nessa taxa.

Abraços.

Olá, também estou curioso com o que vai fazer após a independência? Abraços

ResponderExcluirPrimeira coisa provavelmente uma viagem sem pressa pela costa brasileira de barraca. Tenho uma nostalgia de uma viagem assim que fiz com os meus pais por 1 mês quando tinha 12 anos.

ExcluirAbraços.

Eu incluo meus fundos de previdência nos fechamentos patrimoniais mas desconto o saldo referente às contribuições da empresa. As regras para resgate integral da parcela do empregador, no meu caso, exigiriam que eu continuasse trabalhando por um período bem maior do que meu planejamento. Eu posso fazer um resgate parcial desse valor, mas, como uma simplificação, eu considero apenas que seria um montante que cobriria o imposto de renda a ser pago no resgate da minha parte (que é bem maior). É provável que essa presunção esteja excessivamente conservadora e que seja possível um resgate de um valor expressivo em alguns anos, mas vou deixar para calcular melhor mais próximo da aposentadoria.

ResponderExcluirAcompanho seu blog desde o início. Tenho um patrimônio menor que o seu, mas acredito ser uns 6-7 anos mais novo, então seu blog sempre me pareceu um farol iluminando os anos vindouros (embora eu tenha um gasto mais elevado e, consequentemente, vá precisar de um patrimônio maior para chegar à independência financeira).

Dito isso, não sei quais suas intenções em relação ao blog, mas seria muito bom continuar acompanhado nos anos de FIRE que já se avizinham.

Aliás, um alerta que já ia esquecendo: se a aposentadoria já está entrando no seu planejamento de curto/médio prazo, não seria melhor diminuir ou mesmo encerrar as contribuições previdenciárias? Assim evitaria as alíquotas quase draconianas do IR regressivo para as parcelas mais recentes.

ExcluirClaro que isso dependeria de uma conta mais detalhada para saber se a contribuição do empregador compensaria esse IR mais elevado ou não.

O blog deve continuar, pois mesmo parando de trabalhar eu vou ter que fazer a gestão dos recursos para não terminar em baixo da ponte. Mas confesso que tenho dificuldades em escrever, sinto que não tenho nada muito interessante para dizer na maioria das vezes.

ExcluirQuanto as contribuições para a previdência vão continuar até o final, pois é uma previdência que a empresa coloca a mesma quantidade que eu até um certo valor, então é muito vantajoso.

Quanto ao IR o meu regime é o progressivo então eu vou escolher recebe-la por longos anos e como ela será a minha única renda tributável vai cair a maior parte na faixa de isenção.

Abraços.

Fala, Mend... como anda essa mendicância.

ResponderExcluirEssa dúvida do que contar para o patrimônio é boa e não tem resposta certa. Eu decidi contar o máximo possível no meu controle (tirando poder vender os móveis da casa e a roupa do corpo.

Mas entendo perfeitamente as pessoas colocarem focos diferentes. O mesmo racional é fazer a conta de taxa de poupança: Pega o salário bruto? Pega o salário pós tributos? Pega o salário pós contribuição para o plano de previdência? Considera renda do FII/Dividendos?

Valeu, mendigo, abraço.

Sempre é subjetivo, imagino. A taxa de poupança eu pego em relação ao salário que efetivamente cai na conta, já descontado impostos, contribuições e no meu caso previdência privada que vem descontada já no contracheque.

ExcluirAbraços.

Não penso em ter filhos, nem esposa para falar a verdade, então acho que o montante está adequado. Como eu decido 100% da minha vida sem impactar ninguém eu consigo ser bastante flexível.

ResponderExcluirAbraços.

Mendigo,

ResponderExcluirPrimeiro de tudo parabéns pelo patrimônio.

Pode parecer bobagem e até mentira quando começamos a jornada da IF, ainda mais olhando apenas de um mês para o outro, mas quando tomamos distância e já temos um certo tempo de estrada é perceptível que a bola de neve vai ganhando vida sozinha, é cada vez mais rápida a velocidade de crescimento patrimonial.

Eu também sofro com o problema de equacionar poupança e aproveitar a vida, é algo que eu preciso trabalhar para aprimorar e tentar viver coisas que podem não fazer mais sentido daqui 5, 10 ou 20 anos.

Abraços,

Pi

A visão que eu tenho hoje é que se você quer fazer algo, tem a oportunidade e não vai danificar muito seu patrimônio: faça.

ExcluirVou dar meu exemplo, fui apaixonado por carros na infância e adolescência, em 2015 tive a oportunidade de comprar um carro importado turbo, uma delicia de dirigir. Fiquei 5 anos com o carro e foi muito prazeroso, eu gastei mais é claro, mas na época estava economizando 80% do salário, uma quantia desequilibrada. Se eu deixasse para depois talvez não teria outra oportunidade de comprar, pois os carros dobraram de preço nos últimos 3 anos.

Abraços.

Não caia nessa onda de parar de trabalhar.

ResponderExcluirEu fiz exatamente isso, e voltei a trabalhar depois de 4 meses. Não aguentei, já que ainda tenho bons conhecimentos e energia. Eu continuo fazendo cálculos aqui, mas quando batemos a IF, é a hora que fazemos merda.

Então, de repente é trocar de emprego para gastar menos energia possível, só com foco de ocupar a mente. Eu fiz isso, e ainda não me arrependi.... vamos ver daqui um tempo.

Caramba, amigo, não me diga uma coisa dessas. Eu já prevejo que vou ter dificuldades em sair do emprego quando a hora chegar, primeiro que o emprego não é horrível e segundo porque é difícil abandonar uma renda de R$200k por ano. Minha esperança é que tenha um PDV nos próximos 2 anos para que eu saia com uma grana a mais, ou então talvez eu peça uma licença não remunerada de um ano para ter um sabático e experimentar a liberdade.

ExcluirAbraços.