“Entre a guerra e a desonra, você escolheu a desonra. E agora terá a guerra.” - Churchill

Se você fizer essa pergunta para 100 pessoas todas vão responder que querem ser milionárias. Mas é mentira, as pessoas não pensam de verdade na questão, o que as pessoas têm na cabeça quando ouvem essa pergunta é sobre gastar 1 milhão. É óbvio que todo mundo quer gastar 1 milhão, mas ter um milhão é exatamente o oposto disso, ter um milhão é NÃO ter gasto esse um milhão.

Então o que as pessoas querem além de gastar um milhão é que outra pessoa tenha acumulado esse milhão para ela. Percebe como esse pensamento é infantil?

Querem que os pais tenham acumulado esse milhão para elas receberem de herança, querem que o governo engane milhões de otários com loterias para que elas tenham chance de dar um golpe de sorte e receber esse milhão, querem entrar em esquemas mágicos de pirâmide que elas tentam entrar no começo para usurpar esse milhão sendo mais espertas do que os outros, caem em diversos golpes diferentes tipo golpe do bilhete premiado para terem o seu atalho para o milhão.

Eventualmente esses atalhos funcionam para algumas pessoas, alguns nascem ricos, alguns ganham na loteria e alguns vão até conseguir fortuna ilicitamente, veja os políticos, basta a dose certa de carisma e sociopatia. Mas esses caminhos não são confiáveis, a grande maioria que realmente deseja ter uma boa soma de dinheiro guardado vai ter que trilhar a árdua caminhada.

Árdua porque vai contra o instinto natural humano, que diz que o agora é sempre mais importante que o futuro. Nossa mente primata quer tudo e quer para agora, quer gastar tudo, quer ostentar nas redes sociais, quer esfregar o carro novo na cara do vizinho, quer mostrar que você é uma pessoa vencedora, que deve ser respeitada por ter se dado bem na vida. Dito isso nossa mente tem certa razão, renunciar totalmente o agora em prol apenas do futuro não é saudável, adoece as pessoas. Não fique muito focado apenas no destino, aproveite um pouco a caminhada, tenha uma parte do seu orçamento para prazeres.

Eu já errei muito nisso, de querer juntar o máximo de dinheiro possível, mesmo sacrificando o presente. Na verdade ainda erro, pois poupar o máximo já é um hábito, depois de estar nessa caminhada por 15 anos. Tem coisas que são melhores antes que depois, idas a festas que serão melhores aproveitadas enquanto você ainda tem contato com seus amigos do colégio, viagens antes que você tenha um filho.

Por isso a importância de um orçamento adequado, que não é aquele que maximiza a poupança e sim aquele que permite poupar para o futuro, pagar as contas e ainda aproveitar a vida. O que é cruel disso é que é necessário um valor mínimo de renda para conseguir aplicar esse orçamento, abaixo dessa renda mínima só se sobrevive, tendo observar calado seus sonhos serem despedaçados.

Patrimônio de JUL/23

Patrimônio = R$ 1’536’022,57

Aporte = R$ 8’030,07 (0,52% patrimônio)

Rentabilidade = 0,79%

Inflação = -0,28%

CDI = 0,97%

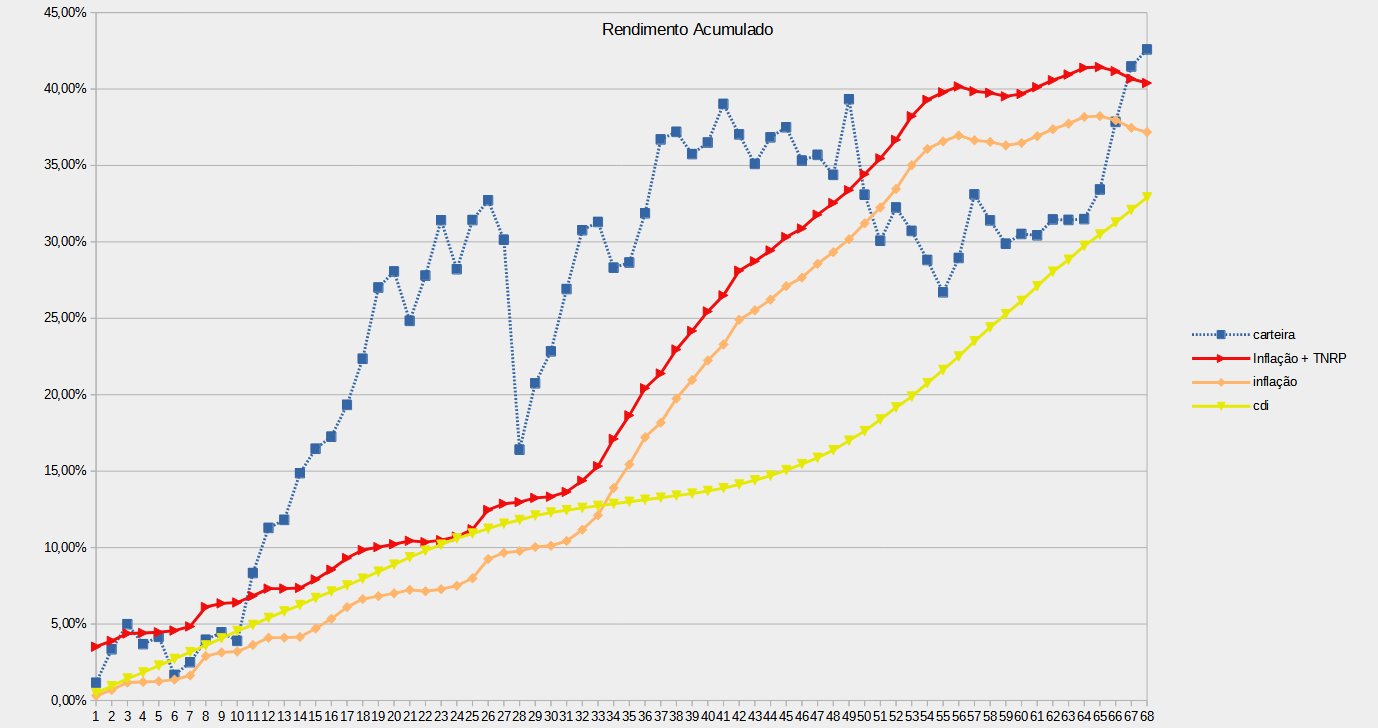

Rentabilidade acumulada desde dez 2017 = 42,59%

Inflação acumulada = 37,18%

CDI livre de IR acumulado = 32,91%

Quando eu me tornei milionário? A pergunta parece simples, basta apenas olhar na minha planilha de acompanhamento, seria outubro de 2020. No entanto eu tenho uma aplicação que eu não levo em conta no acompanhamento do patrimônio, meu plano de previdência onde a empresa faz um aporte igual ao meu até uma porcentagem do salário dependendo da idade. Eu contribuo para essa previdência desde que comecei a trabalhar e sempre contribuí com o máximo permitido pela minha idade. Por vários motivos eu não contabilizo essa previdência no meu patrimônio: ela possui várias regras para resgate da parte da empresa, eu não achei que seria um valor relevante, eu não pretendia contar com ela para os cálculos da IF.

Todos esses motivos que me levaram a não incluir a previdência já não são mais verdade: eu cumpro os requisitos para ficar com a parte da empresa caso saia hoje, o valor é relevante (650 mil) e eu estou cada vez mais de saco cheio de trabalhar então eu vou contar com esse dinheiro para os cálculos da IF. Assim em algum momento eu vou incorporar o valor dessa previdência ao meu patrimônio. Então voltamos a questão inicial, se eu contar esse valor da previdência, quando me tornei milionário? Só consigo estimar para dois anos antes em outubro de 2018 e hoje na verdade o meu patrimônio já passou dos 2 milhões.

Incorporar esse dinheiro ao meu patrimônio tem seus problemas, dará um salto nos gráficos parecendo que o Mendigo roubou, eu gosto de pensar que estou recebendo uma herança de mim mesmo. Isso entra como aporte? Até faz sentido uma vez que foram aportes não contabilizados no tempo. Isso vai distorcer minha planilha de aportes, por isso estou inclinado a apenas incorporar esse valor perto de quando eu parar de trabalhar de fato.

Fazendo uma conta no papel de pão de quando eu vou poder parar de trabalhar.

Patrimônio de hoje = 1500000 + 650000 = 2150000

Patrimônio necessário para a IF = 2500000

Aportes por ano = 120000

Aportes na previdência por ano = 36000

Rendimento estimado = 3% ao ano

Assim em:

07/2024 terei 2375000

07/2025 terei 2600000

Faltando então uns 24 meses para eu atingir a IF, será que já rola um contador? Acho que não, só iria me deixar mais ansioso. Nunca tive problemas com ansiedade, mas confesso que quanto mais perto da IF eu chego, com menos paciência eu fico. O tempo parece passar em câmera lenta, parece que está tão perto e ao mesmo tempo tão distante. O que poderia atrasar isso é a economia ir para o caralho e carteira não render nem os 3% ao ano, ou eu começar a aportar menos por querer aproveitar enquanto tenho salário para comprar coisas boas (já consigo identificar essa tendência), enfim, a mente é uma coisa estranha.

Ad augusta, per angusta.