Liberdade financeira ou independência financeira não é uma fronteira fixa, que você tem ou não tem, é mais um caminho a ser percorrido, com vários níveis.

Nível a um passo de virar mendigo – Viver com dívidas ou de salário em salário.

Esse é o nível em que a maioria das pessoas está. Pessoas nesse nível nunca saíram da infância financeira, nunca assumiram verdadeira responsabilidade por suas vidas. Se algum imprevisto acontecer e elas ficarem sem renda, vão virar dependente do governo ou de parentes.

Nível reserva de emergência – Ter 10x os gastos mensais em investimentos.

Ter uma reserva de emergência já começa a te dar mais paz de espírito contra pequenos dissabores da vida. Perdeu o celular? Algum eletrodoméstico queimou? Teve uma pequena batida de carro? Sem problemas, você tem dinheiro para lidar com isso. Sem se endividar, sem precisar vender ativos em mau momento, sem desespero. Quanto é isso em valores? Não vou usar a renda mediana brasileira de R$1167 (sim você leu direito, metade dos brasileiros ganha abaixo disso) vou usar a renda da classe média B2 R$5755 (classe média verdadeira), pois esses papos de liberdade financeira são desse nível de renda para cima. Então uma reserva bem montada soma R$58k.

Nível liberdade para mudar o rumo da vida – Ter 100x os gastos mensais em investimentos.

Aqui já falamos em um nível diferente de paz. Chefe encheu o saco? Quer mudar de carreira? Quer mudar de país? R$575k ou U$115k permitem você mandar o chefe se foder, fazer uma faculdade nova ou se mudar e se manter inicialmente em um novo país. O verdadeiro fuck you money.

Nível aposentadoria por investimentos clássica. - Ter 300x os gastos mensais em investimentos.

Aqui dá pra dizer que você “venceu” financeiramente. Com R$1,7kk guardados você pode tirar um grande peso dos ombros, parar de se preocupar com o INSS, parar de se preocupar com novas reformas da previdência. Essa quantia é adequada para para que o seu dinheiro dure pelo menos 30 anos.

Nível aposentadoria por investimentos antecipada. - Ter 345x os gastos mensais em investimentos.

Esse nível é para quem não quer trabalhar até os 65 e não quer apostar que vai morrer na casa dos 70 anos. R$2,0kk devem durar com segurança pelo menos 40 anos.

Nível aposentadoria por investimentos perpétua. - Ter 375x os gastos mensais em investimentos.

Nasceu herdeiro? Ganhou na loteria e não quer terminar em uma matéria de jornal explicando como perdeu tudo? É muito acima da curva e na casa dos 20 anos já acumulou uma bolada? Esse nível é para você. R$2,2kk devem conseguir manter uma vida de classe média por todo o sempre.

Bônus. E para ter uma vida nível instagram? Viajando para lugares paradisíacos, comendo em restaurantes estrelados, carros esportivos, um barco (não muito caro), roupas da melhor qualidade, festas a mil, enfim o mundo é seu playground. Calculo que com uma renda de R$50k já dá para começar a brincar, ou seja, R$19kk em investimentos (R$15kk se você for o véio da lancha). Isso é renda para os top 0,5%, ainda assim são um milhão de brasileiros.

Eu hoje estou com 44 anos, planejo que a grana dure até os 85 anos. Não vou poder ter uma vida de instagram, porém também não quero ficar em casa assistindo TV e comendo arroz com ovo. Então planejo uma vida entre a classe média e classe média alta, hoje um orçamento de uns R$7500 por mês. Assim o calculo adequado para mim é 345 x 7500 = R$2,6kk. R$90k de gastos por ano são aproximadamente 3,5% do patrimônio, bem em linha com o Trinity Study atualizado https://thepoorswiss.com/updated-trinity-study/utilizando dados até 2023 (o estudo original, de onde nasceu a regra dos 4%, só considerava dados até 1995).

Importante notar que quando se fala de uma aposentadoria de classe média, o um milhão, habitante dos sonhos de todo mundo que começa a poupar, não dá pra mais nada, a brincadeira inicia nos 1,7 milhão para a aposentadoria clássica FIRE. Meu intuito não é desanimar ninguém, se você está começando mire sem problemas no um milhão, contudo é importante dizer que o 1kk só é relevante como primeira meta, ou se você planeja aposentar-se com 3,3k por mês.

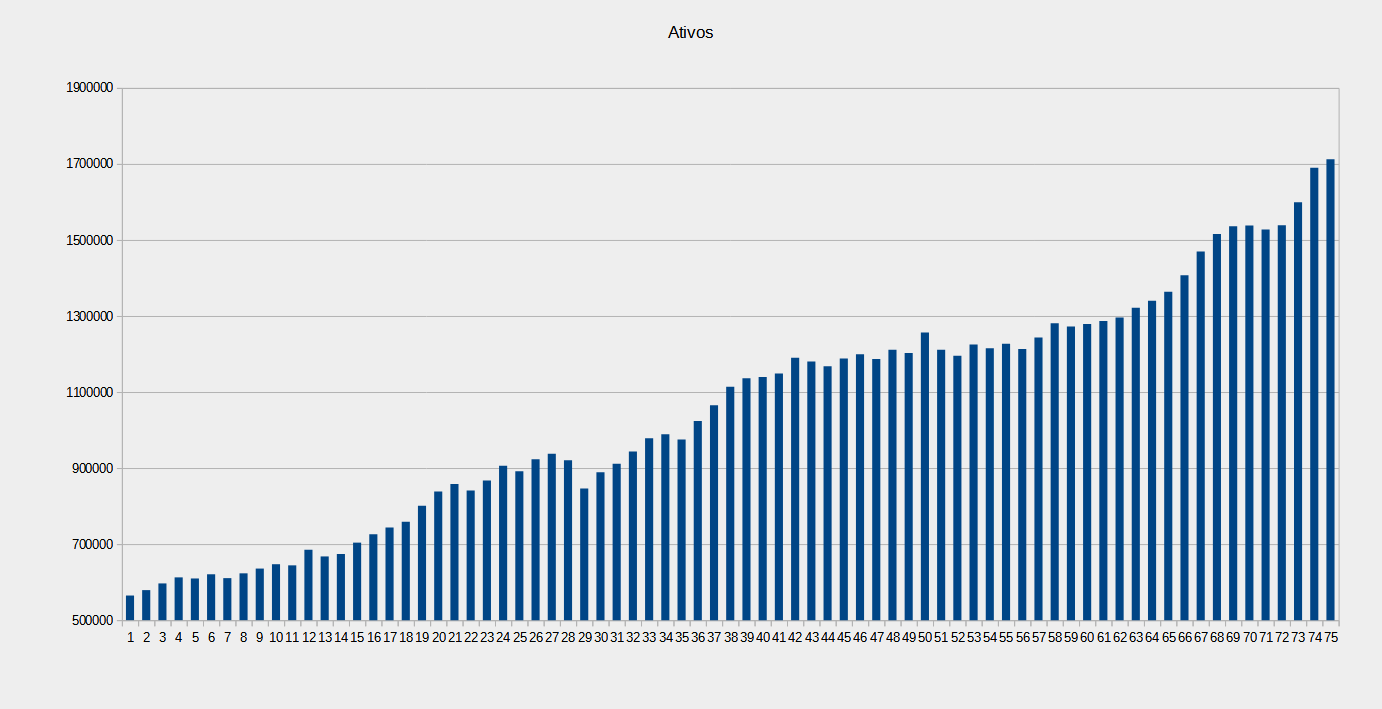

Patrimônio de JAN/24

Patrimônio = R$ 1’712’406,24

Aporte = R$ 4’564,51 (0,27% patrimônio)

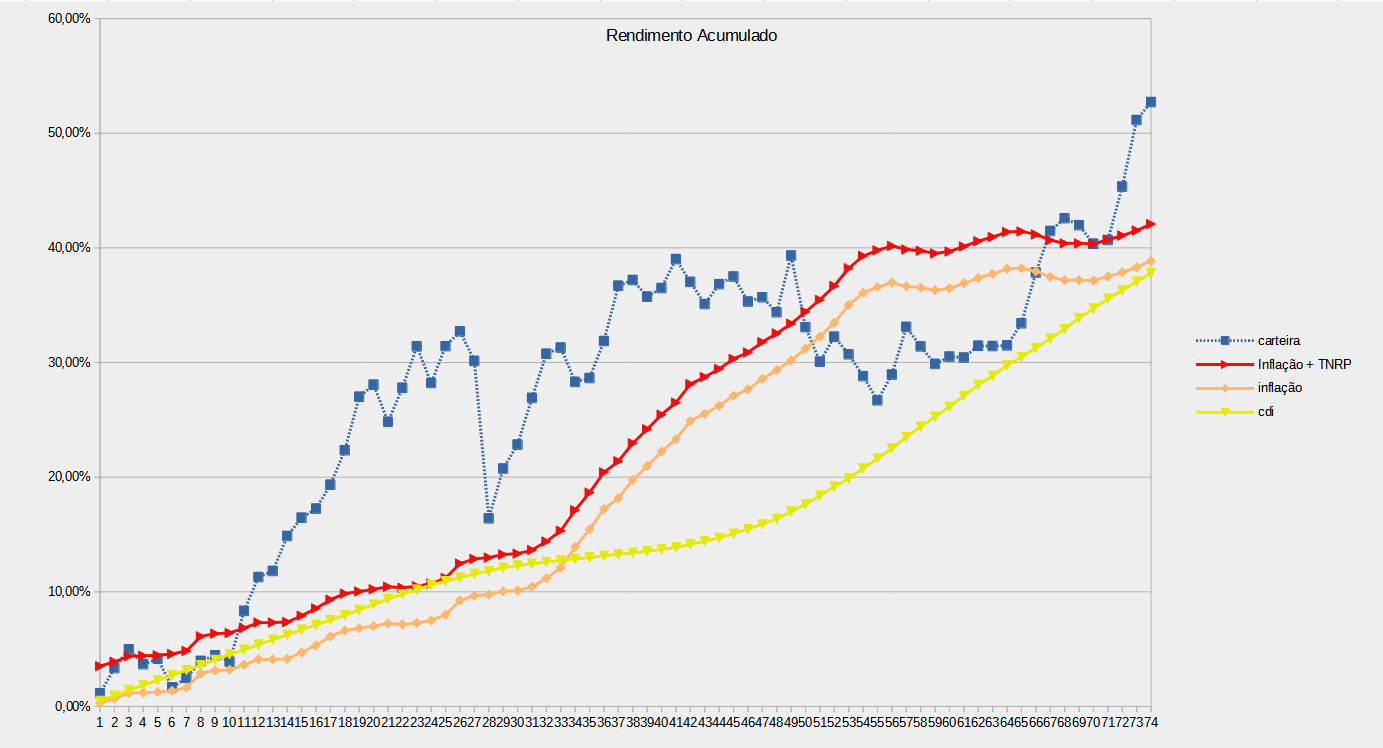

Rentabilidade = 1,04%, ultimos 12m = 16,35%

Inflação = 0,56%, ultimos 12m = 1,50%

CDI = 0,88%, ultimos 12m = 12,15%

Rendimento da carteira perto de 1% ao mês, louco de bom.

No mais aportes foram abaixo do normal porque o sindicato travou o pagamento da PLR e porque já deixei paga a hospedagem para as férias que eu tenho em abril.

Em algum próximo post devo analisar mais a fundo se eu poderia deixar o trabalho hoje, apesar de não ter ainda todo o dinheiro. Cenas dos próximos capítulos.

Ad augusta, per angusta.