Minha carteira de investimentos apresentou um retorno anual de 11,46% com uma volatilidade de 6,19% e um Sharpe de 0,80. Esse retorno equivale a 176,04% do CDI do período. Você investiria num fundo administrado pelo mendigo? Eu fui melhor ou pior que gestores profissionais? Vamos comparar meus resultados com diversos fundos multimercado que estão disponíveis na minha corretora:

O que eu consigo observar nessa tabela é que minha carteira teve uma rentabilidade boa, mas apresentou uma volatilidade mais alta que a média.

Isso significa que eu sou melhor que os gestores do fundo Bahia Maraú por exemplo?

Claro que não. A questão é que um ano é pouco para avaliar fundos com essa volatilidade de 3 a 6%.

Pegando um histórico mais longo o Maraú entrega mais de 288% do CDI em 5 anos. Meu portfólio de investimentos vai apresentar resultados assim em 5 anos? Dificilmente.

Outro exemplo de como o curto prazo distorce as coisas. Veja o fundo Kondor Long Short ele entregou mais rentabilidade que o meu fundo com metade do risco. Eu deveria aplicar todo meu dinheiro nesse fundo então? Claro que não. Dois problemas. Falta de diversificação e olhando um prazo maior o Kondor entrega 140% do CDI nos últimos 7 anos. Ainda bom, mas longe da maravilha que foi nesse último ano.

Outra coisa que me pegou de surpresa foi descobrir que eu sou um investidor arrojado. Minha corretora pediu pra eu refazer o questionário de perfil e o resultado que sempre era moderado deu arrojado. Fui pesquisar mais sobre os parâmetros que definem os perfis de investidores e encontrei algo do tipo:

Investidor Conservador - Volatilidade da carteira abaixo de 1,5% - Ganho esperado 105% do CDI

Investidor Moderado - Volatilidade da carteira entre 1,5 e 3,0% - Ganho esperado 112% do CDI

Investidor Arrojado - Volatilidade da carteira acima de 3,0% - Ganho esperado 120% do CDI

Então sim, minha carteira com um risco de 6,19% me coloca num perfil arrojado.

Tem vários graus de arrojo. O ibovespa, por exemplo, apresenta uma volatilidade na casa dos 20%, assim um cara que só tem ações é 3x mais arrojado que eu. Mas será que no longo prazo ele apresenta resultados 3x melhores? Se for considerar a média do mercado não. O ibovespa perde para o CDI considerando um horizonte de 14 anos. Por isso que eu olho com desconfiança o mercado brasileiro de ações e estou apostando mais no americano.

Atualização de patrimônio NOV/2018:

Patrimônio = R$ 667’426,60

Aporte = R$ -35’362,84 (-5,30% patrimônio)

Rentabilidade = 2,73%

Inflação = 0,48%

CDI = 0,54%

Rentabilidade acumulada desde dez 2017 = 11,29%

Inflação acumulada = 4,11%

CDI livre de IR acumulado = 5,40%

CDI + Inflação = 9,51%

Primeira vez um aporte negativo na carteira. Depois de 6 anos e meio morando de aluguel comprei um imóvel. Vai aumentar minha qualidade de vida (mais próximo do trabalho) e vai possibilitar maiores aportes. Não é o imóvel dos “sonhos” por assim dizer, e sim um imóvel que eu analisei e disse “posso morar 10 anos nesse imóvel”.

O que eu consigo observar nessa tabela é que minha carteira teve uma rentabilidade boa, mas apresentou uma volatilidade mais alta que a média.

Isso significa que eu sou melhor que os gestores do fundo Bahia Maraú por exemplo?

Claro que não. A questão é que um ano é pouco para avaliar fundos com essa volatilidade de 3 a 6%.

Pegando um histórico mais longo o Maraú entrega mais de 288% do CDI em 5 anos. Meu portfólio de investimentos vai apresentar resultados assim em 5 anos? Dificilmente.

Outro exemplo de como o curto prazo distorce as coisas. Veja o fundo Kondor Long Short ele entregou mais rentabilidade que o meu fundo com metade do risco. Eu deveria aplicar todo meu dinheiro nesse fundo então? Claro que não. Dois problemas. Falta de diversificação e olhando um prazo maior o Kondor entrega 140% do CDI nos últimos 7 anos. Ainda bom, mas longe da maravilha que foi nesse último ano.

Outra coisa que me pegou de surpresa foi descobrir que eu sou um investidor arrojado. Minha corretora pediu pra eu refazer o questionário de perfil e o resultado que sempre era moderado deu arrojado. Fui pesquisar mais sobre os parâmetros que definem os perfis de investidores e encontrei algo do tipo:

Investidor Conservador - Volatilidade da carteira abaixo de 1,5% - Ganho esperado 105% do CDI

Investidor Moderado - Volatilidade da carteira entre 1,5 e 3,0% - Ganho esperado 112% do CDI

Investidor Arrojado - Volatilidade da carteira acima de 3,0% - Ganho esperado 120% do CDI

Então sim, minha carteira com um risco de 6,19% me coloca num perfil arrojado.

Tem vários graus de arrojo. O ibovespa, por exemplo, apresenta uma volatilidade na casa dos 20%, assim um cara que só tem ações é 3x mais arrojado que eu. Mas será que no longo prazo ele apresenta resultados 3x melhores? Se for considerar a média do mercado não. O ibovespa perde para o CDI considerando um horizonte de 14 anos. Por isso que eu olho com desconfiança o mercado brasileiro de ações e estou apostando mais no americano.

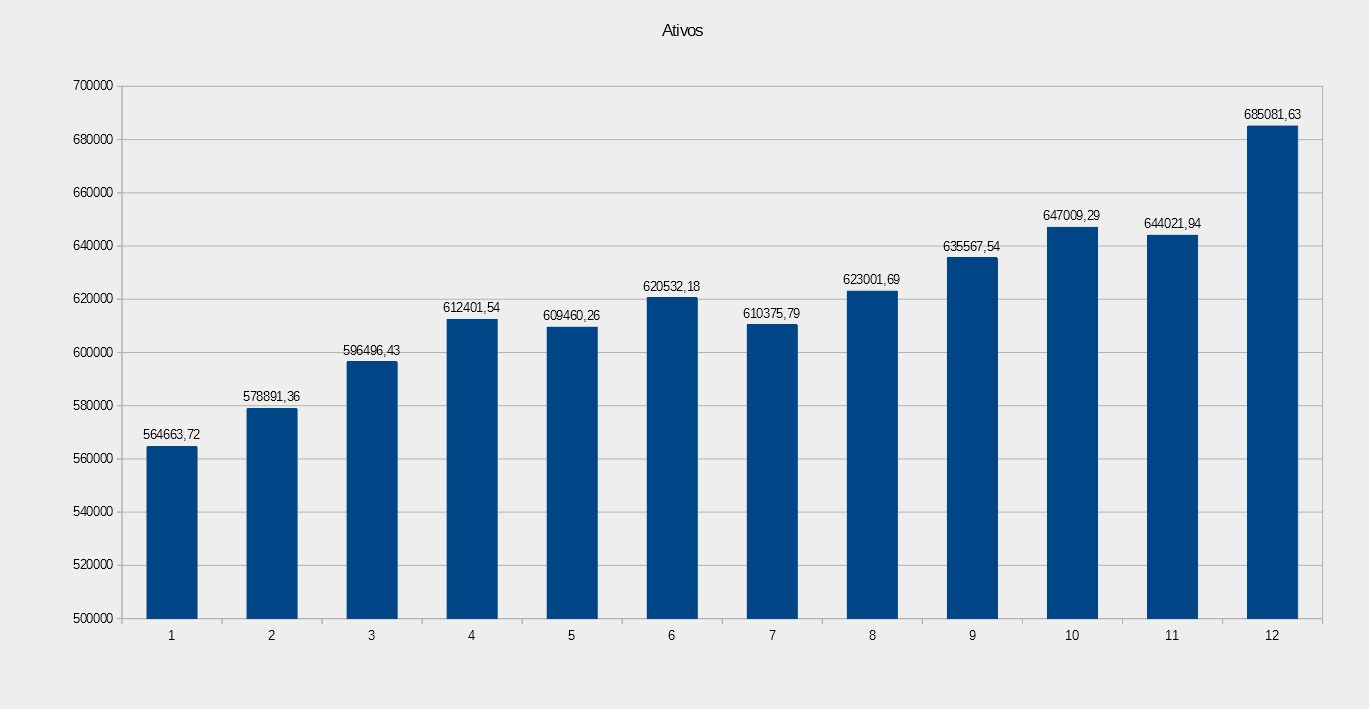

Atualização de patrimônio NOV/2018:

Patrimônio = R$ 667’426,60

Aporte = R$ -35’362,84 (-5,30% patrimônio)

Rentabilidade = 2,73%

Inflação = 0,48%

CDI = 0,54%

Rentabilidade acumulada desde dez 2017 = 11,29%

Inflação acumulada = 4,11%

CDI livre de IR acumulado = 5,40%

CDI + Inflação = 9,51%

Primeira vez um aporte negativo na carteira. Depois de 6 anos e meio morando de aluguel comprei um imóvel. Vai aumentar minha qualidade de vida (mais próximo do trabalho) e vai possibilitar maiores aportes. Não é o imóvel dos “sonhos” por assim dizer, e sim um imóvel que eu analisei e disse “posso morar 10 anos nesse imóvel”.

Sacrifícios devem ser feitos para alcançar a independência financeira. Não um sacrifício extremo, deixando de viver, e sim vivendo um pouco abaixo do padrão hoje, para viver mais tranquilo amanhã.

Boa caminhada rumo à IF confrades!