Imposto inflacionário é o grande ladrão a serviço do governo, se o índice oficial de inflação não servir para que possamos nos defender é um duplo roubo.

Usando alguns vídeos do https://www.youtube.com/@canal90 e a calculadora do cidadão do Banco Central montei uma tabela com diversos produtos.

Podemos observar que corrigindo pelo IPCA só conseguimos comprar 3 dos 15 itens.

Já a correção pelo IGPM permitiu a compra de 10 dos 15 itens.

Fazendo uma análise mais qualitativa do IPCA em bebidas aconteceu uma perda de 20% do poder de compra, nada critico, é possível consumir outras bebidas.

A parte de proteína foi bem pior, perda de 50% do poder de compra. Proteínas são de difícil substituição, virar vegetariano a força?

Em vestuário e eletrodomésticos teve ganho de poder de compra, chegando a poder comprar 5 micro-ondas hoje com o valor corrigido.

Em carro e casa sofreu uma perda bem significativa, provavelmente tendo que se adaptar com um padrão bem menor nesses itens.

Fazendo uma análise do IGPM a situação melhora bastante.

Teve uma perda de 15% em proteínas, mais fácil de se adaptar do que queda de 50%.

As outras perdas foram em um carro e um apartamento, mas como os outros 2 poderiam ser comprados, considero de fácil adaptação.

A conclusão é que o IGPM protege muito mais o poder de compra no tempo do que o IPCA.

Esse cálculo eu até tinha feito em algum post anterior, IPCA+2,5%a.a. já iguala o IGPM.

O que temos hoje IPCA+6,4%a.a. é muito bom, quem procurar se aposentar com o tesouro Renda+ comprando os títulos com pelo menos IPCA+3,5%a.a. provavelmente vai se dar bem, salvo alguma mudança de rumo muito extrema.

Mas o que dizem do Brasil é: “O país tem a capacidade de mudar tudo em 7 dias, e ainda assim estar tudo igual em 30 anos”.

Fica aqui uma curiosidade, peguei a declaração pré preenchida do IR e a Caixa passou dados de uma conta poupança aberta em 1993 que eu nem lembrava. Tinha pesquisado naquele sistema de dinheiro esquecido do BC e não tinha aparecido nada, se uma conta que não é movimentada por 30 anos não é dinheiro esquecido, não sei o que é.

Tem R$953 nessa conta, fazendo as contas ela tinha 4055 cruzeiros em agosto de 93 e o salário-mínimo era 5534 cruzeiros, ou seja, 73% de um SM. Para minha total surpresa a poupança preservou o poder de compra, pois 953 é 73% de 1302.

E se esse dinheiro tivesse rendido o CDI? O Mendigo estaria multimilionário? Longe disso, mesmo rendendo por 30 anos ainda teria apenas R$4442. Ou seja, investir uma merreca mesmo por um longo tempo ainda é uma merreca, o que só reforça a grande sabedoria do Bastter: o que enriquece de verdade é o trabalho, então pare de se preocupar demasiadamente com o rendimento e comece a gastar o seu tempo procurando formas de aumentar a sua renda e aporte.

Patrimônio de ABR/23

Patrimônio = R$ 1’407’338,16

Aporte = R$ 23’224,72 (1,65% patrimônio)

Rentabilidade = 1,47%

Inflação = 0,05%

CDI = 0,87%

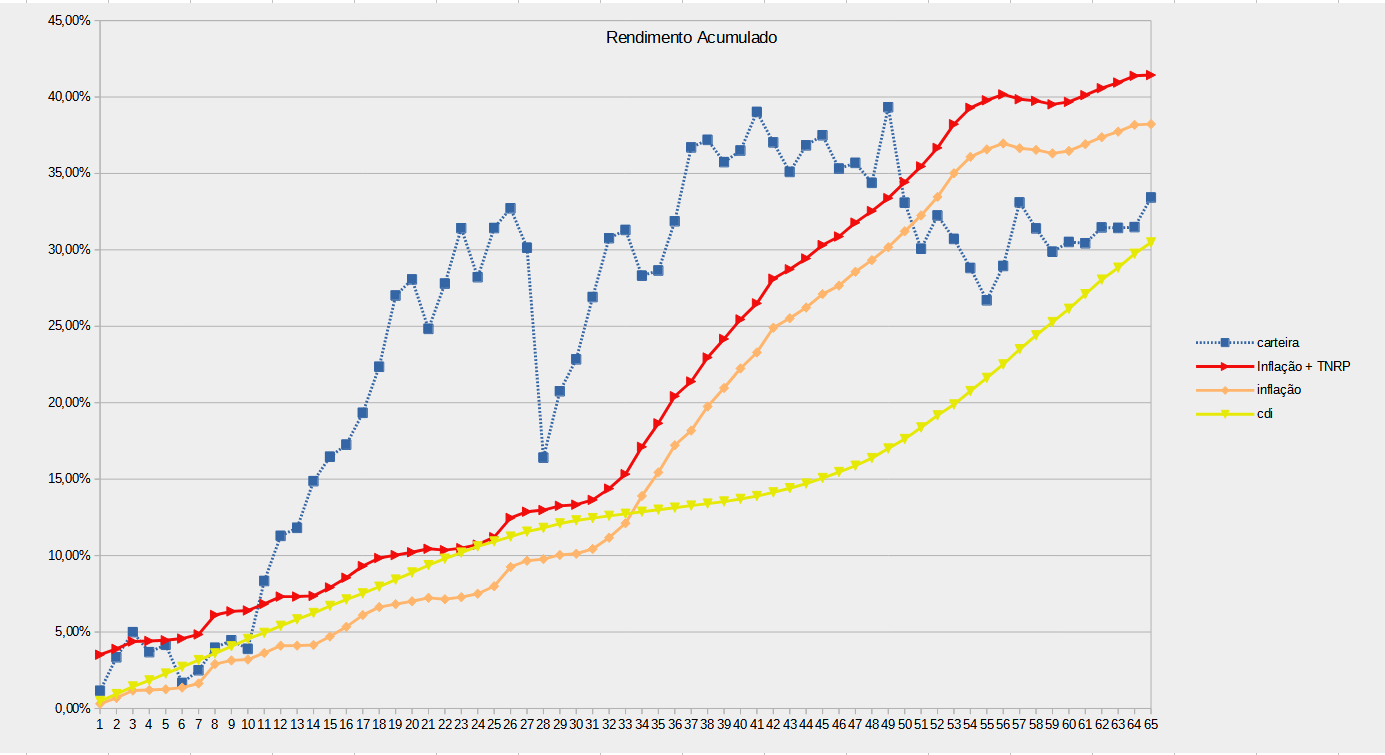

Rentabilidade acumulada desde dez 2017 = 33,42%

Inflação acumulada = 38,23%

CDI livre de IR acumulado = 30,48%

De novidade esse mês é que abri uma conta na Nomad, essa conta vai servir mais para eu manter uns dólares para viagem e escapar do IOF do cartão de crédito em compras internacionais. Chega de comprar cédulas quando for viajar, eles te enviam um cartão físico que pode ser usado para sacar a moeda do país que você está e esse cartão pode ser usado como um cartão de crédito, apesar de ser de débito. Vou testando aos poucos.

Coisa boa é ver o patrimônio ultrapassando os R$1,4kk, aumentou R$100k em 4 meses.

Apenas uma breve nota sobre o Brasil, como a realidade é cruel com os inocentes, miraram em uma chuva de picanha e ganharam taxação de comprinha de pobre de 50 dol e alinhamento ideológico com ditaduras. Outra coisa muito impressionante é ver artistas que sofreram com a censura sendo pagos (muito bem pagos) hoje para serem a favor da censura. O ditado segue correto: “Ou você morre como herói, ou vive para se tornar o vilão”.

Os bons tempos estão voltando.

Bom dia Mendigo! Parabéns pelo resultado! Realmente está difícil vencer o IPCA...A inflação tá absurda...pelo meu controle de gastos tive um aumento de cerca de 50% nos gastos com alimentação desde 2019... e olha que tive redução de gastos devido ao homeoffice e trabalho misto (levo comida de casa agora...antigamente comia em restaurantes todos os dias)... Difícil... Sobre governo sempre foi assim...independente de quem está lá eles mudam o foco da campanha do "para o povo" para " para si mesmos". Infelizmente isso já acontece há 20 anos e vai continuar acontecendo...cada vez mais pessoas entram na política com o foco de se dar bem e não de ajudar na construção do país...ainda mais agora que grupos específicos descobriram que entrar no governo facilita para eles...setor agro, setor da bala, crime organizado, igrejas entre outros já descobriram isso e estão montando uma máquina pública que só aumenta o "para si mesmos"... Grande abraço!

ResponderExcluirMuito boa a tabela Mendingo! Show! Esse tal de IPCA não está com nada mesmo.

ResponderExcluirAbraço!

Mendigo, obrigado pelo comparativo que você fez! Muito interessante observar isso. Como o VVI falou aí em cima, eu também sinto que a inflação da minha alimentação foi brutal nesses últimos 3 anos. De fato a única coisa que nos resta é nos focarmos em conseguir ganhar cada vez mais, aportar o que for possível e buscar formas de dar o fora daqui.

ResponderExcluirAbraço.

https://engenheirotardio.blogspot.com/

Olá MI, parabéns pela bela publicação, muito conhecimento compartilhado, essa questão do IPCA e IGPM é bem complicada, normalmente depois de uma alta do IGPM vem uma alta do IPCA, mas depois desse post eu fui conferir e simulei dados a partir de janeiro de 2000, IPCA registrou 310% e IGPM 553%, é uma grande diferença.

ResponderExcluirE que loucura essa sua poupança perdida, deve estar rendendo ainda na regra antiga, acho que era 0,5% mais TR, pena que o valor é baixo.

Abraços!

Mendigo, sempre quis ver essa sua primeira tabela!!! muito boa ideia!!!

ResponderExcluirOnde você encontrou o preço dos produtos mencionados nos anos anteriores? Algum banco de dados público?

ResponderExcluirFoi em alguns vídeos no canal do YouTube https://www.youtube.com/@canal90

ExcluirOs preços são de propagandas da época.

Abraços.

Mendigo, boa tarde. Achei muito legal seu blog, parabéns! Você poderia ensinar - ou dizer onde aprender - a como calcular essa variação do patrimônio como se ele fosse a cota de um fundo de investimento, por favor? Obrigado!

ResponderExcluirO calculo da rentabilidade é mais complicado do que parece e é cheio de pegadinhas. A melhor explicação que eu achei é essa:

Excluirhttps://hcinvestimentos.com/2010/12/20/como-calcular-o-retorno-de-um-investimento-parte-i/

Eu faço o calculo uma vez por mês, fundos de investimento fazem esse calculo diariamente.

Abraços.

Henrique, para ficar comparável com vários blogs da finansfera, o pessoal usa a planilha do Alem da Poupança.

ExcluirPara o sistema de cotização "diária" (está entre aspas por que não precisa ser diária, mas qd tiver aportes e retiradas), vc pega um dia de referência. Neste dia faça a cota valer 1 real e a quantidade de cotas será numericamente igual ao seu patrimônio. Se vc tiver mil reais na data de referência (Dzero do fundo) vc terá mil cotas.

A partir de agora, a quantidade de cotas não muda, o que muda é o valor da cota. Se seu patrimônio subir para 1500 reais, cata uma das suas mil cotas valerá 1,5 reais.

A quantidade de cotas nunca muda? muda qd vc cola e retira dinheiro do seu "fundo". se vc colocar mais 1500 reais nesse dia que a cota vale 1,5, aumenta sua qdtt de cotas em mil cotas. totalizando 2000 cotas de 1,5 reais. Q dá 3000 reais (2000 cotas * 1,5 reais por cota que é igual a 1500 do patrimônio pré aplicação + 1500 do aporte).

A partir daí, basta comparar o valor das cotas dos dias de interesse (fechamento de mes, fechamento de ano, diário).

é trabalhoso, e tem questões q até os fundos profissionais passam:

data do aporte/resgate x data da cotização x data da liquidação.

cota de abertura x cota de fechamento

Arbitre as premissas (data inicial, valor da cota na data inicial, cota de fechamento, data da aplicação=data da cotização = data da liquidação, cota de fechamento) e boa sorte Henrique.

Muito obrigado aos dois, Mendigo e Neto Financista!

Excluir