“Dinheiro não compra felicidade, porque felicidade é a diferença entre expectativa e realidade. E quanto mais dinheiro você tem, maior é sua expectativa.”

Primeira coisa é definir o que é ser rico. Com certeza não é o critério do governo para nos cobrar impostos, que considera quem ganha uma renda acima de 5k um porco privilegiado que deve ser sangrado. Usarei as faixas de renda da ABEP.

Classe A – R$ 26.811,68

Classe B1 – R$ 12.683,34

Classe B2 – R$ 7.017,64

Classe C1 – R$ 3.980,38

Classe C2 – R$ 2.403,04

Classe DE – R$ 1.087,77

Por esse critério eu estou na classe B2, uma classe média média. Acho bem condizente com o meu padrão de vida: não passo necessidades básicas, no entanto não moro na melhor região em imóvel luxuoso, choro para comprar um carro zero, viagem internacional pesa bastante no orçamento, etc.

O que seria o rico então? Alguém acima da classe A, vou colocar arbitrariamente 10k acima do mínimo da classe A como o início da riqueza. Não há teto, existem pessoas que ganham 100k, 500k por mês, mas vou considerar a renda de 35k o primeiro pezinho na riqueza.

Meu patrimônio de 3 milhões hoje me possibilita uma renda de 9,5k, bem abaixo dos 35k. Mas caso eu continuasse trabalhando, quanto tempo eu demoraria para ficar rico?

Quando eu parei de trabalhar, estava fazendo aportes anuais, contando com a previdência, na casa dos 160k, ou seja, 13k por mês. O patrimônio que gera uma renda de 35k é 10 milhões e meio. Em quanto tempo com um patrimônio inicial de 3 milhões e aportando 13k por mês eu chego nos 10 milhões e meio? Com uma calculadora de juros compostos e usando um juro real (descontado da inflação) pois eu quero o mesmo poder de compra de 35k mesmo que demore vários anos.

Quantos anos a mais de trabalho eu levaria? 5? 10? Não, eu levaria mais 18 anos trabalhando, ou seja, para ficar rico eu teria que trabalhar até os 63 anos. Não tem nada de aposentadoria antecipada essa idade.

Então minha escolha foi entre uma renda de 9,5k aos 45 ou uma renda de 35k aos 63.

Se me apresentassem essa escolha 10 vezes, as 10 vezes eu escolheria parar de trabalhar aos 45. De que me serve ser rico aos 63? Melhor ser classe média com renda passiva o quanto antes.

Eu tive uma carreira que não considero ruim, uma disciplina férrea de economizar acima de 50% da minha renda e ainda assim levaria a vida toda para virar rico. Isso que eu tive a sorte de ter uma vida sem muitos sobressaltos, qualquer acidente de percurso já jogaria todo o plano fora e nem uma vida toda seria suficiente. Estatisticamente eu já fui raro.

No entanto, o que eu vejo hoje nas redes sociais é o oposto dessa dificuldade. Virou comum as pessoas observarem a vida dos 0,1%, que ganham as vezes milhões por mês. São pessoas totalmente fora da curva. Comparar a vida dessas pessoas com a sua só corrói sua mente. Em última instância nos corrói como sociedade, pois quem ficará satisfeito em trabalhar o mês todo para ganhar um salário mediano, enquanto assiste pessoas gastando o que elas ganharão na vida em um mês?

Como obviamente essas pessoas não pararão de se exibir, só resta a nós pararmos de prestar atenção, para o bem de nossa sanidade.

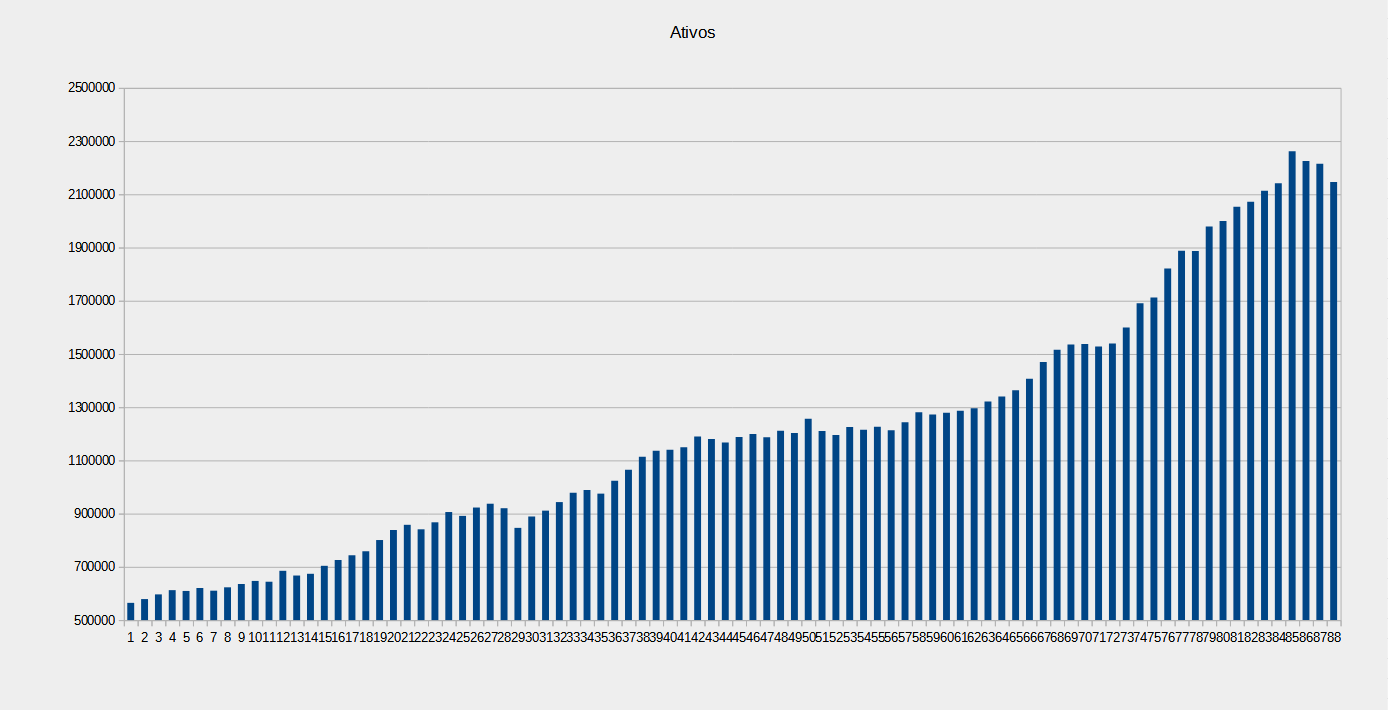

Patrimônio de JUN/2025

Patrimônio = R$ 2’337’482,01

Aporte = R$ 16’534,16 (0,71% patrimônio)

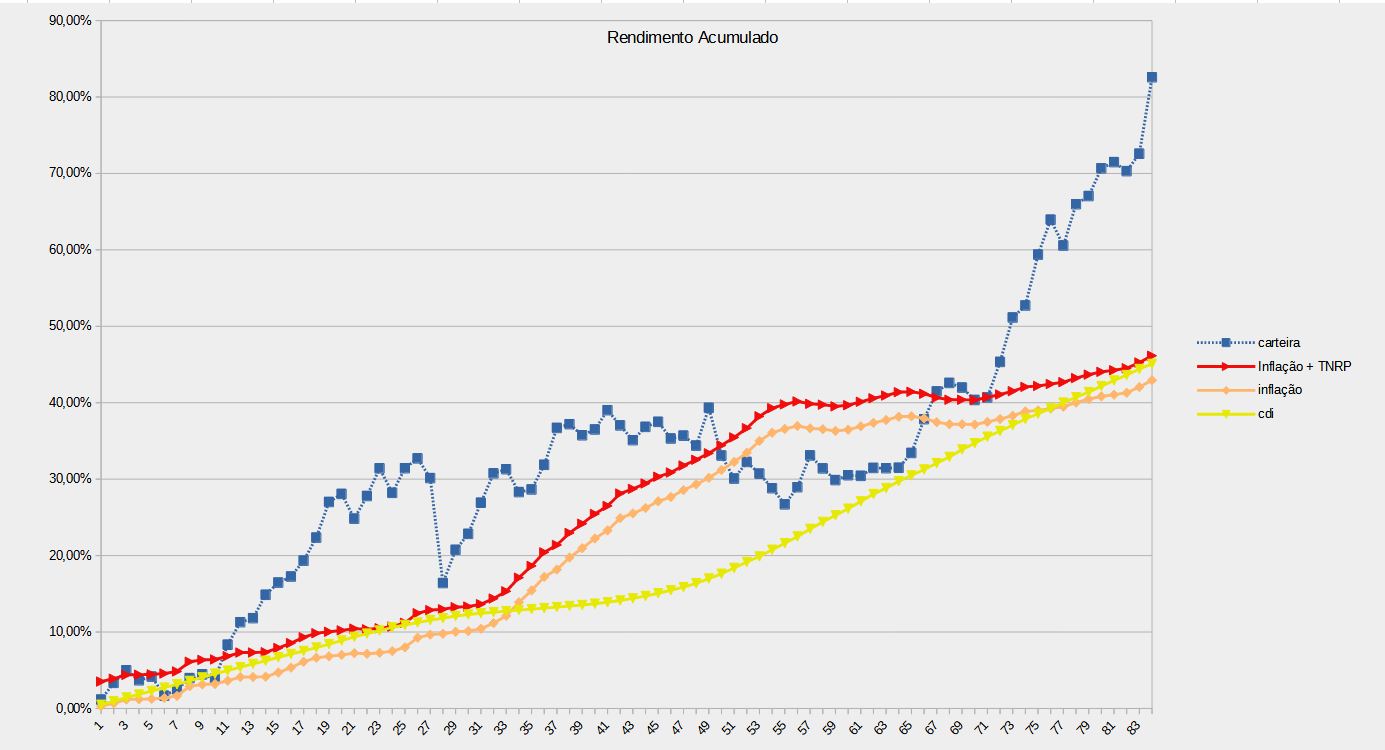

Rentabilidade = -0,02%, acumulado 12m = 12,82%

Inflação = -0,38%, acumulado 12m = 5,23%

CDI = 1,10%, acumulado 12m = 12,14%

Rendimento dos FII = R$ 5’588,86

Renda prevista da PP = R$ 6’227,08

Total = R$ 11’815,94

Renda máxima utilizável 2025 (TSR 5,1%) = R$ 3700 + PP

Piso de renda 2025 = PP

Plano de investimento para 2025:

Comprar pelo menos R$ 2’800 em cotas de FII por mês.

Comprar pelo menos 0,3 título Educa+ 2031 por mês.

Mês estável, dólar caiu bastante, investimentos no exterior compensaram.

Finalmente saiu a carta de concessão de recebimento de renda da previdência privada, começo a receber mensalmente, a partir de julho, por 20 anos, R$6’227,08 corrigido anualmente pelo IPCA. Demorou mas veio.

Esse mês pingou mais uma parcela da PLR, acho que agora é o ultimo dinheiro que recebo do meu antigo emprego.

Governo gastando horrores, obviamente ele veio procurar dinheiro no nosso bolso. Aumentou o IOF na canetada o quanto quis. A alíquota foi para 3,5% mas poderia ter ido para 10%, 50%, comecei a procurar alternativas. As criptomoedas foram uma decepção por enquanto.

O que eu já tentei e não deu certo:

Binance: É possível enviar reais e comprar stablecoin, mas não é possível vender essa stablecoin por dólar.

AstroPay: É possível enviar reais e transformar em dólar pagando apenas 1,5% de spread. No entanto, esse saldo em dólar não consigo mandar para uma conta no exterior. Acho que essa operação é fake, pois não há evidencia alguma de que foi aberta uma conta de verdade para você no exterior, igual há na Nomad por exemplo.

Kraken: No ato de envio dos reais a própria corretora converte em dólar automaticamente usando stablecoin e diz cobrar apenas 0,5% de spread e mais nada. No entanto, quando eu fui fazer a conversão cobrou 2,38% de spread. Com esse nível de spread fica mais barato fazer pelo Remessa Online mesmo pagando o IOF.

O mais barato que eu consegui foi uma bizarrice de enviar BRL para a Binance, comprar USDT, enviar USDT para a Kraken via rede Solana, converter USDT em USD na Kraken, sacar via Swift para uma conta no exterior. Os custos disso ficaram em 1,65% + U$13,5 fixo. Como o IOF voltou a 0,38% com nenhum valor fica mais barato do que pelo Remessa Online. Com o IOF a 1,1% esse esquema ficava mais barato para remessas acima de U$2100. Então quanto mais o governo quiser pesar a mão, mais ele ensina caminhos alternativos para as pessoas, eu não sabia fazer muitas dessas operações, agora eu sei.

Ad augusta, per angusta.