“O homem é dono do que cala e escravo do que fala.” - Freud

Atingir a IF não eliminará magicamente todos os problemas da sua vida. Na verdade eliminará apenas um problema, a obrigação de gastar horas infinitas resolvendo os problemas dos outros em troca da própria subsistência. O que já está ótimo, prefiro um dia ruim de IF do que um dia bom de trabalho :))

Dito isso, todos os outros problemas que você já tinha antes da IF continuam. Coisas chatas não deixam de ser chatas, se você é sedentário, não virará um triatleta em um mês. IF não muda nada na sua vida socialmente, não muda como as pessoas te enxergam, IF é possivelmente a conquista de vida que rende menos carteirada. Se alguém te fecha no trânsito não adianta nada gritar: “você não deveria ter feito isso, pois eu não preciso mais trabalhar para sobreviver e portanto sou superior”.

Na verdade, é o contrário, falar que é aposentado te envelhece uns 20 anos. Aposentadoria é associada ao declínio, à inutilidade. Falar que não trabalha é associado à vagabundagem, a recebimento de auxílio do governo. Então falar sobre isso com quem não é do meio FIRE, é bobagem, ou a conotação é negativa, ou te transforma em um alvo para bandidos. Assim, para o populacho, eu agora sou um analista de investimentos trabalhando home office.

Já deixo claro que o objetivo do post é desmistificar a aura mágica que existe sobre aposentadoria antecipada. Como se apenas deixando de trabalhar sua vida transformar-se-ia em um filme, ou em um clipe de funk ostentação. Deixo claro também que, por enquanto, eu falhei em criar uma rotina saudável. Como eu já disse em outras oportunidades, a primeira fase da IF parece férias e o que você quer fazer nas férias?

Vamos falar do que melhorou.

Eu sempre odiei acordar cedo, eu sempre odiei ter que dormir e determinado horário porque teria que acordar cedo no outro dia. E isso melhorou imensamente, a vida sem despertador, é inegavelmente melhor. Dormir a hora que quer, acordar naturalmente, isso vale ouro.

A qualidade do sono melhorou, mas eu achei que melhoraria mais. Eu tenho um smartwatch que monitora o sono, então tenho um parâmetro quantitativo de quanto o sono melhorou, a nota foi de 65 para 80, uma melhora de 15%.

No trabalho eu fazia frequentemente plantões noturnos, então no começo da IF foi muito bom não precisar mais passar essas noites acordadas. Hoje minha rotina de sono estabilizou indo dormir às 2:00 e acordando entre 8:00 e 9:00; mais um cochilo longo de 1h após o almoço.

Vamos falar do que piorou.

Trabalhando, muitas das refeições eram feitas no trabalho, agora elas estão 100% por minha conta.

Não que eu odeie cozinhar esporadicamente, mas cozinhar no dia a dia é uma chatice. E não é só cozinhar, é toda a logística envolvida, mais idas ao supermercado, mais louça para lavar. Eu procuro otimizar isso ao máximo, cozinho em grandes quantidades e já deixo marmitas prontas para a semana. Devo cozinhar metade das refeições, a outra metade são lanches, restaurantes e ifood.

Eu estaria ok se desenvolvessem uma ração para humanos, que era só tirar do pacote e comer, sem necessidade de preparação.

Deveria ler mais, praticar meditação ou me exercitar; coisas que supostamente as horas de trabalho me impediam de fazer. Aí entramos no assunto do texto do mês passado, as pequenas escolhas do dia a dia. Entre ler e assistir vídeos inúteis, qual o mais fácil? Entre praticar exercícios ou jogar confortável em uma poltrona, qual o mais fácil?

Minhas pequenas escolhas têm sido no mais fácil.

Tenho melhorado meu inglês no duolingo, tenho saído para happy hours com antigos colegas de trabalho, tenho pensado que tipo de viagem eu realmente gostaria de fazer.

Tenho jogado mais no computador. Um adulto jogando é muito diferente de uma criança jogando, há menos tempo disponível, mesmo o tempo que há é de menor qualidade para aquilo.

Então eu tenho me dedicado a jogar mais como uma criança. Obvio que nunca será igual, eu criança as vezes tinha jogatinas de 8 ou 12h direto. Criança é muito monotônica em seus interesses, repetindo infinitas vezes as mesmas coisas, e isso não tenho mais saco para fazer.

No entanto, eu percebo sim uma interação de mais qualidade e mais prazerosa do que apenas as breves sessões de jogo depois do trabalho ou nas folgas. São sensações que eu não tinha há 20 ou 25 anos, quase uma viagem no tempo.

É interessante também perceber que quando você fica muito tempo preso em uma rotina, ela torna-se uma rotina confortável, mesmo não sendo uma boa rotina.

Já viram um cachorro que viveu muitos anos acorrentado em um mesmo lugar? Mesmo que você tire as correntes ele não sai dali.

Na teoria eu posso fazer o que quiser, será que estou paralisado com o excesso de opções?

Por outro lado eu sei que esse início que se parece com férias é apenas uma fase, assim quero aproveitar essa fase, não tenho necessidade alguma de apressar nada ou pular para outra fase.

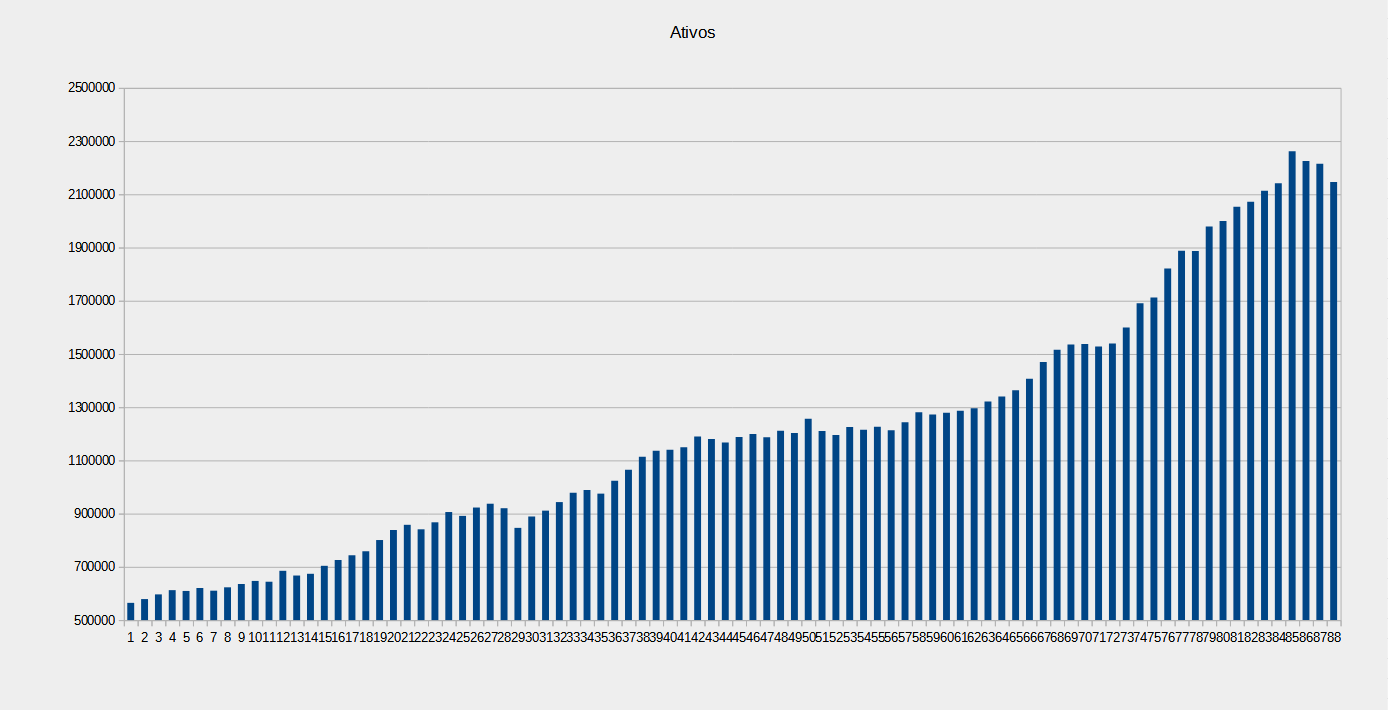

Patrimônio de MAR/2025

Patrimônio = R$ 2’163’056,13 (+805k da PP)

Aporte = R$ -3’105,08 (-0,14% patrimônio)

Rentabilidade = 0,93%, acumulado 12m = 7,19%

Inflação = 0,72%, acumulado 12m = 6,29%

CDI = 0,91%, acumulado 12m = 11,22%

Rendimento dos FII = R$ 5’412,64

Previsão da renda da PP = R$ 5’160,25

Total = R$ 10’572,89

Renda máxima utilizável 2025 (TSR 3,9%) = R$ 9’847

Piso de renda 2025 (TSR -17%) = R$ 8’173

Plano de investimento para 2025:

Comprar pelo menos R$ 2’800 em cotas de FII por mês.

Comprar pelo menos 0,3 título Educa+ 2031 por mês.

Apesar dos investimentos no exterior terem tomado um tombo, ações brasileiras e FII compensaram e o mês fechou no positivo.

Achei que minha carteira tinha valorizado muito mais do que valorizou na verdade, por culpa de um título podre que eu tenho, as debêntures Rodovias do Tietê.

Essas debêntures parecias um ótimo negócio na época, pagando IPCA+8,5%aa livres de imposto de renda, operando pedágios, que na minha inocência era impossível dar errado.

Pois bem, deu errado, conseguiram falir uma empresa de pedágio e as debêntures passaram a valer zero, do dia pra noite. Uns dos piores investimentos que fiz na vida, sem FGC para me salvar.

Eu já tinha considerado esses títulos perdidos e a corretora também tinha marcado eles com valor zero. Porém esse mês elas voltaram a ter um valor de face. Fui pesquisar e descobri que as debêntures que venceriam em 2028 viraram debêntures perpétuas, sem prazo de vencimento.

Quando pagam juros? Sem previsão.

Qual o valor de mercado? Indefinido, pois não tem liquidez.

Ou seja, eu ganhei um ativo, que eu não posso vender, não rende juros e ainda ficará enchendo o saco perpetuamente entre meus ativos na corretora. Espero pelo menos que ele não fique variando de preço.

Ad augusta, per angusta.