Liberdade financeira ou independência financeira não é uma fronteira fixa, que você tem ou não tem, é mais um caminho a ser percorrido, com vários níveis.

Nível a um passo de virar mendigo – Viver com dívidas ou de salário em salário.

Esse é o nível em que a maioria das pessoas está. Pessoas nesse nível nunca saíram da infância financeira, nunca assumiram verdadeira responsabilidade por suas vidas. Se algum imprevisto acontecer e elas ficarem sem renda, vão virar dependente do governo ou de parentes.

Nível reserva de emergência – Ter 10x os gastos mensais em investimentos.

Ter uma reserva de emergência já começa a te dar mais paz de espírito contra pequenos dissabores da vida. Perdeu o celular? Algum eletrodoméstico queimou? Teve uma pequena batida de carro? Sem problemas, você tem dinheiro para lidar com isso. Sem se endividar, sem precisar vender ativos em mau momento, sem desespero. Quanto é isso em valores? Não vou usar a renda mediana brasileira de R$1167 (sim você leu direito, metade dos brasileiros ganha abaixo disso) vou usar a renda da classe média B2 R$5755 (classe média verdadeira), pois esses papos de liberdade financeira são desse nível de renda para cima. Então uma reserva bem montada soma R$58k.

Nível liberdade para mudar o rumo da vida – Ter 100x os gastos mensais em investimentos.

Aqui já falamos em um nível diferente de paz. Chefe encheu o saco? Quer mudar de carreira? Quer mudar de país? R$575k ou U$115k permitem você mandar o chefe se foder, fazer uma faculdade nova ou se mudar e se manter inicialmente em um novo país. O verdadeiro fuck you money.

Nível aposentadoria por investimentos clássica. - Ter 300x os gastos mensais em investimentos.

Aqui dá pra dizer que você “venceu” financeiramente. Com R$1,7kk guardados você pode tirar um grande peso dos ombros, parar de se preocupar com o INSS, parar de se preocupar com novas reformas da previdência. Essa quantia é adequada para para que o seu dinheiro dure pelo menos 30 anos.

Nível aposentadoria por investimentos antecipada. - Ter 345x os gastos mensais em investimentos.

Esse nível é para quem não quer trabalhar até os 65 e não quer apostar que vai morrer na casa dos 70 anos. R$2,0kk devem durar com segurança pelo menos 40 anos.

Nível aposentadoria por investimentos perpétua. - Ter 375x os gastos mensais em investimentos.

Nasceu herdeiro? Ganhou na loteria e não quer terminar em uma matéria de jornal explicando como perdeu tudo? É muito acima da curva e na casa dos 20 anos já acumulou uma bolada? Esse nível é para você. R$2,2kk devem conseguir manter uma vida de classe média por todo o sempre.

Bônus. E para ter uma vida nível instagram? Viajando para lugares paradisíacos, comendo em restaurantes estrelados, carros esportivos, um barco (não muito caro), roupas da melhor qualidade, festas a mil, enfim o mundo é seu playground. Calculo que com uma renda de R$50k já dá para começar a brincar, ou seja, R$19kk em investimentos (R$15kk se você for o véio da lancha). Isso é renda para os top 0,5%, ainda assim são um milhão de brasileiros.

Eu hoje estou com 44 anos, planejo que a grana dure até os 85 anos. Não vou poder ter uma vida de instagram, porém também não quero ficar em casa assistindo TV e comendo arroz com ovo. Então planejo uma vida entre a classe média e classe média alta, hoje um orçamento de uns R$7500 por mês. Assim o calculo adequado para mim é 345 x 7500 = R$2,6kk. R$90k de gastos por ano são aproximadamente 3,5% do patrimônio, bem em linha com o Trinity Study atualizado https://thepoorswiss.com/updated-trinity-study/utilizando dados até 2023 (o estudo original, de onde nasceu a regra dos 4%, só considerava dados até 1995).

Importante notar que quando se fala de uma aposentadoria de classe média, o um milhão, habitante dos sonhos de todo mundo que começa a poupar, não dá pra mais nada, a brincadeira inicia nos 1,7 milhão para a aposentadoria clássica FIRE. Meu intuito não é desanimar ninguém, se você está começando mire sem problemas no um milhão, contudo é importante dizer que o 1kk só é relevante como primeira meta, ou se você planeja aposentar-se com 3,3k por mês.

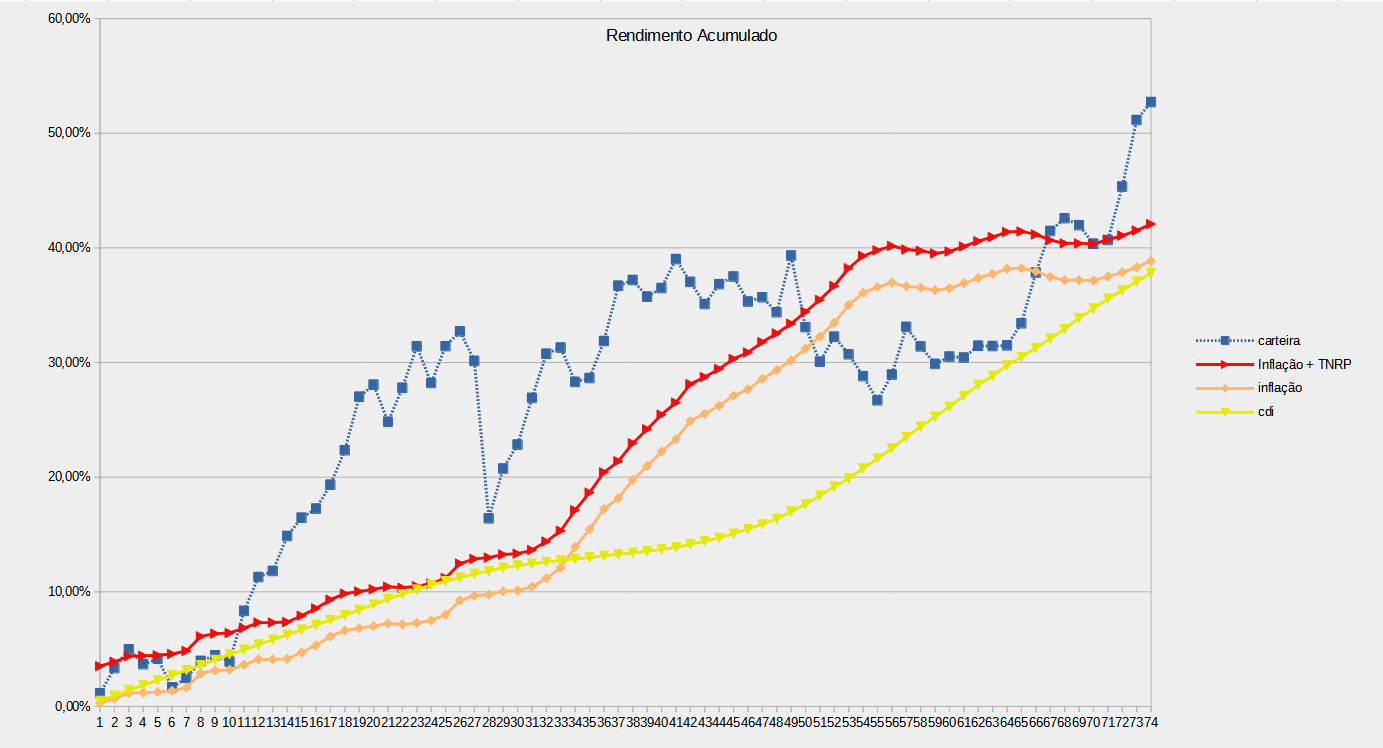

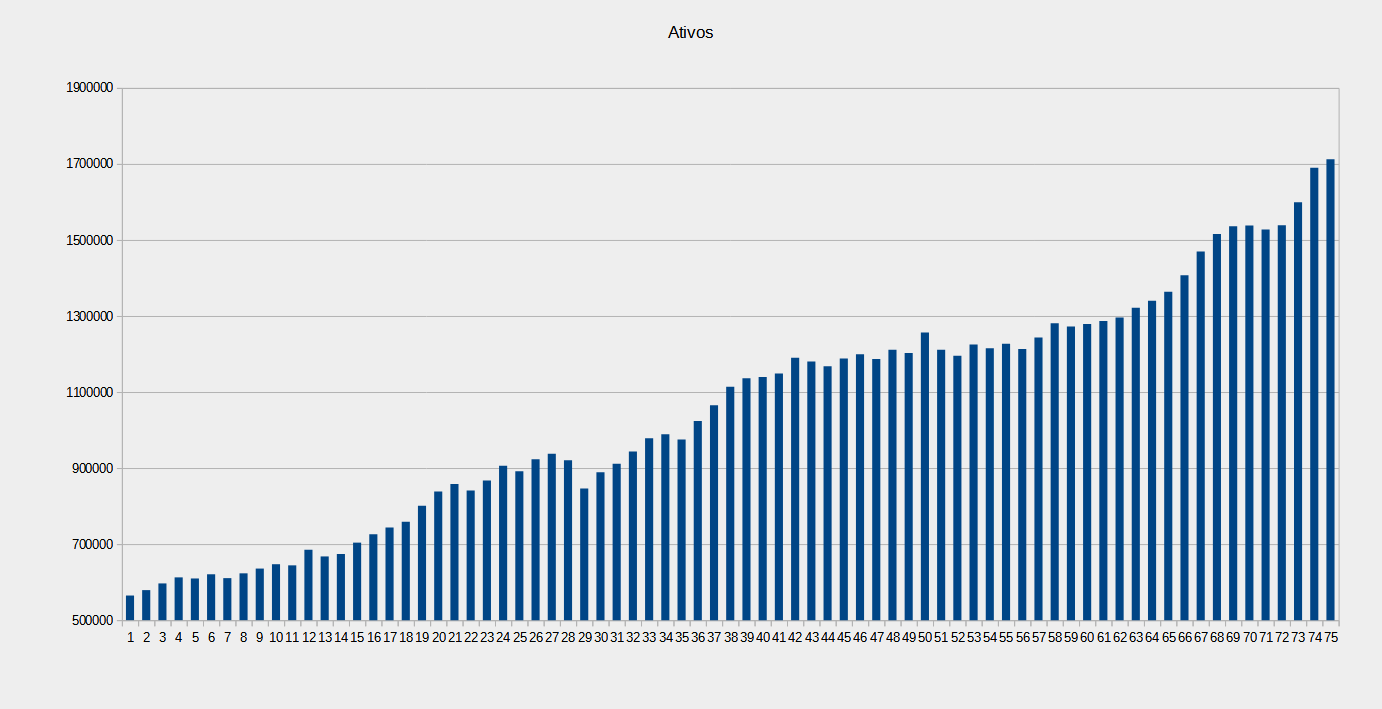

Patrimônio de JAN/24

Patrimônio = R$ 1’712’406,24

Aporte = R$ 4’564,51 (0,27% patrimônio)

Rentabilidade = 1,04%, ultimos 12m = 16,35%

Inflação = 0,56%, ultimos 12m = 1,50%

CDI = 0,88%, ultimos 12m = 12,15%

Rendimento da carteira perto de 1% ao mês, louco de bom.

No mais aportes foram abaixo do normal porque o sindicato travou o pagamento da PLR e porque já deixei paga a hospedagem para as férias que eu tenho em abril.

Em algum próximo post devo analisar mais a fundo se eu poderia deixar o trabalho hoje, apesar de não ter ainda todo o dinheiro. Cenas dos próximos capítulos.

Ad augusta, per angusta.

É, estou entre nível de reserva de emergência e primeiros passos rumo a liberdade, depois de muitos anos.... mas acho que agora em diante juros sobre juros vão me ajudar acelerar o crescimento. Acho que o mais difícil já passei.

ResponderExcluirUm ótimo resultado você teve este mês, eu novamente fiquei negativo, minhas NTN caíram e bolsa caiu também, mas ok, eu já esperava essa quedinha e aportei na SELIC mês passado, esse mês talvez compre umas NTN ou complique um pouco mais a minha vida com umas LCI/LCA.

Abraços!

O começo é com certeza bem mais difícil, eu levei uns 4 anos para juntar os primeiros 150k, em 10 anos chegou o primeiro milhão.

ExcluirO inicio tem que ser na força do aporte.

Abraços.

Baita resultado hein, Mendigo.

ResponderExcluirEu infelizmente grudei na cabeça que preciso me aposentar em dólar, então eu estou mirando no US$1kk, o que naturalmente me desanima bastante por ser algo tão distante e difícil de atingir. Não tenho dúvida que se não alavancar a capacidade de aportes nunca irei atingir isso.

Abraço.

https://engenheirotardio.blogspot.com/

US$1kk, isso sim é ser milionário de verdade, porém realmente é para poucos, ainda mais ganhando em real. O caminho é esse, aumentar a capacidade de aportes, e tentar ganhar em moeda forte.

ExcluirAbraços.

Tenho 200x meus gastos mensais em investimentos. Já estou seguro na fase do fuck you money, mas ainda um tanto distante da aposentadoria, especialmente porque devo aumentar meus gastos consideravelmente por vários anos a partir do momento em que meu filho entrar na escola.

ResponderExcluir200x os gastos mensais já é muito bom, praticamente te liberta de perrengues com dinheiro e possibilita se focar mais no que é mais importante para você.

ExcluirAbraços.

Parabéns Mendigo! Com a aproximação do número FIRE já pensou se está psicologicamente preparado para virar FIRE? Ou pretende perseguir o Fat FIRE? Grande abraço!

ResponderExcluirAcredito que totalmente preparado nunca estarei e confesso que tenho um pouco de medo, afinal é uma situação nova. Desde que eu entrei na pré escola, nunca parei, pré --> escola --> curso técnico --> faculdade --> emprego, sempre sendo empurrado para frente, por outros e por mim mesmo. Então quem sou eu de verdade, sem as obrigações que a vida impõem? Eu não sei, mas quero descobrir, mesmo que a resposta seja desagradável.

ExcluirTrabalhar mais para pagar por luxos nunca foi meu estilo e quanto menos eu preciso, mais difícil é trabalhar. Assim, já dando spoilers de post futuro, pretendo me organizar esse ano e reavaliar a situação no final do ano.

Abraços.

O seu raciocínio sobre os níveis de liberdade faz muito sentido.

ResponderExcluirEu hoje tenho um pouco de saúde mental apesar do stress do trabalho, ao saber que se demitido que conseguiria me manter por um bom tempo sem emprego e um tempo maior ainda com um emprego de remuneração mais baixa.

Agora imagina esse exemplo: pessoa ganha R$ 10 mil por mês e gasta R$ 10 mil, a princípio não está endividada, mas se ela perder o emprego, a chance dela entrar em uma espiral de dívidas é enorme; de começo o FGTS dá uma segurada na pessoa, mas se ela não encontrar um emprego rapidamente que pague o mesmo valor e precise aceitar algo que reduza suas receitas, a indisciplina que faltou para ter superávit rapidamente vai se começar a gerar déficits.

Vejo muitas pessoas que perderam seus empregos não conseguindo adequar os gastos, principalmente quando se trata de homens casados. Culpa das esposas? Talvez, mas tem muito cara que tem medo de ter uma conversa franca em relação às finanças.

Abraços,

Pi

Ter uma boa reserva te dá uma tranquilidade absurda, quem vive gastando tudo além de ser um hamster correndo em uma rodinha, ainda vive o stress e a prisão de sempre estar na corda bamba.

ExcluirCasados estão mais expostos? Acho que depende, se você tem uma esposa companheira de verdade, que tem rendimentos e uma mentalidade próxima a sua, te deixa até mais confortável, pois caso um dos dois tenham problemas momentâneos, o outro segura as pontas. Agora se é aquele casal, que um dos cônjuges é o burro de carga e outro uma ancora te puxando para o fundo, aí acabou o dinheiro, acabou o amor.

Eu como nunca encontrei nada nem próximo dessa mulher companheira, sigo solteirão :)) Afinal a antiga máxima nunca deixou de valer: antes só do que mal acompanhado.

Abraços.

Fala Mendigo! Parabéns pelo resultado e pela consistencia.

ResponderExcluirOlhando seus numeros, parece que vc deve chegar em FIRE em poucos anos, muito antes dos 65 (pela meta do 2.6kk e o histórico de aporte). Já pensou em algum momento mudar para uma estratégia de barista FIRE? Ou a intenção é continuar aportando forte até chegar na meta?

Valeu. Farei um post no fim do mês sobre o quão perto eu estou de pendurar as chuteiras.

ExcluirVou continuar forte até a meta, nunca fez sentido para mim isso de barista FIRE, afinal empregos mais simples e menos remunerados, no geral, são horríveis.

Se eu já acho ruim trabalhar ganhando bem, ganhando pouco me parece ainda pior.

Abraços.

Boa, Mendigo.

ResponderExcluirMeu post de meio do mês feio muito em linha com o que vc postou!!!

Por isso, me permita discordar: não existe aposentadoria perpétua!!! pois o 375x pode deixar de ser atingido, seja por eventualidades, seja por a pessoas querer/precisar mudar o padrão de vida.

Parece meio desestimulante, vc atingir a perpétua e depois deixar de ser perpétua, acho válido estar atento a essa possibilidade.

e a transição de trabalhador pra aposentado tbm me deixa pensando... acho q posso me semi aposentar e ir buscando uma retirada maior durante essa semi aposentadoria.

Concordo que nada é perpétuo, viver é correr riscos.

ExcluirContinuar empregado é correr risco de ser despedido, errar para menos nas projeções da IF corre o risco do dinheiro acabar, errar para mais nas projeções da IF corre o risco de deixar uma fortuna e portanto poderia ter trabalhado menos.

Há ainda o risco derradeiro para perseguidores da IF igual nós, morrer pouco tempo depois de juntar tanto dinheiro. É nesse risco que aposta a maioria das pessoas, que é melhor gastar hoje do que amanhã. Entretanto essa aposta também é um risco, pois se a pessoa não junta dinheiro e não morre igual ela apostou, vive uma velhice miserável.

Abraços.