“A vida gera a morte. A morte gera a vida”

As grandes decisões são: onde você vai morar, que profissão vai seguir, se vai casar, se vai ter filhos.

Enquanto as pequenas decisões são aquelas mundanas e de aparente pouca importância: estudo ou fico um pouco mais olhando o TikTok? Bebo uma cerveja ou um copo de água? Compro peito de frango ou lasanha congelada? Nossos dias são lotados de micro decisões, muitas delas tomadas no automático, seguindo a rotina

Se você tivesse que apostar, você diria que o que mais muda sua vida são as grandes decisões ou as pequenas?

As grandes decisões são aquelas que geralmente envolvem uma reflexão mais profunda e têm consequências claras a longo prazo. Por exemplo, a escolha da carreira pode determinar não apenas o nosso sucesso financeiro, mas também nosso bem-estar emocional e a satisfação pessoal. Onde moramos pode influenciar nossas oportunidades sociais, econômicas e culturais. Decidir se vamos casar ou ter filhos afeta profundamente nossa vida familiar e social.

No entanto, são as pequenas decisões que formam o tecido da nossa rotina e influenciam quem somos e como vivemos. As grandes decisões são inúteis, se não forem acompanhadas das pequenas.

Por isso as resoluções de ano novo não funcionam, não adianta nada prometer que vai guardar mais dinheiro esse ano, se no dia 2 de janeiro já está comprando parcelado alguma futilidade por impulso.

Não adianta prometer que vai emagrecer e continuar enchendo o carrinho de salgadinhos e doces.

Como diria o gato: “Se você não sabe onde quer ir, qualquer caminho serve.”

As grandes decisões são, então, escolher o caminho.

Enquanto as pequenas são trilhar o caminho.

Escolher o caminho errado levará a desperdício de tempo e esforço.

Escolher um caminho e não trilhá-lo é apenas massagem no ego.

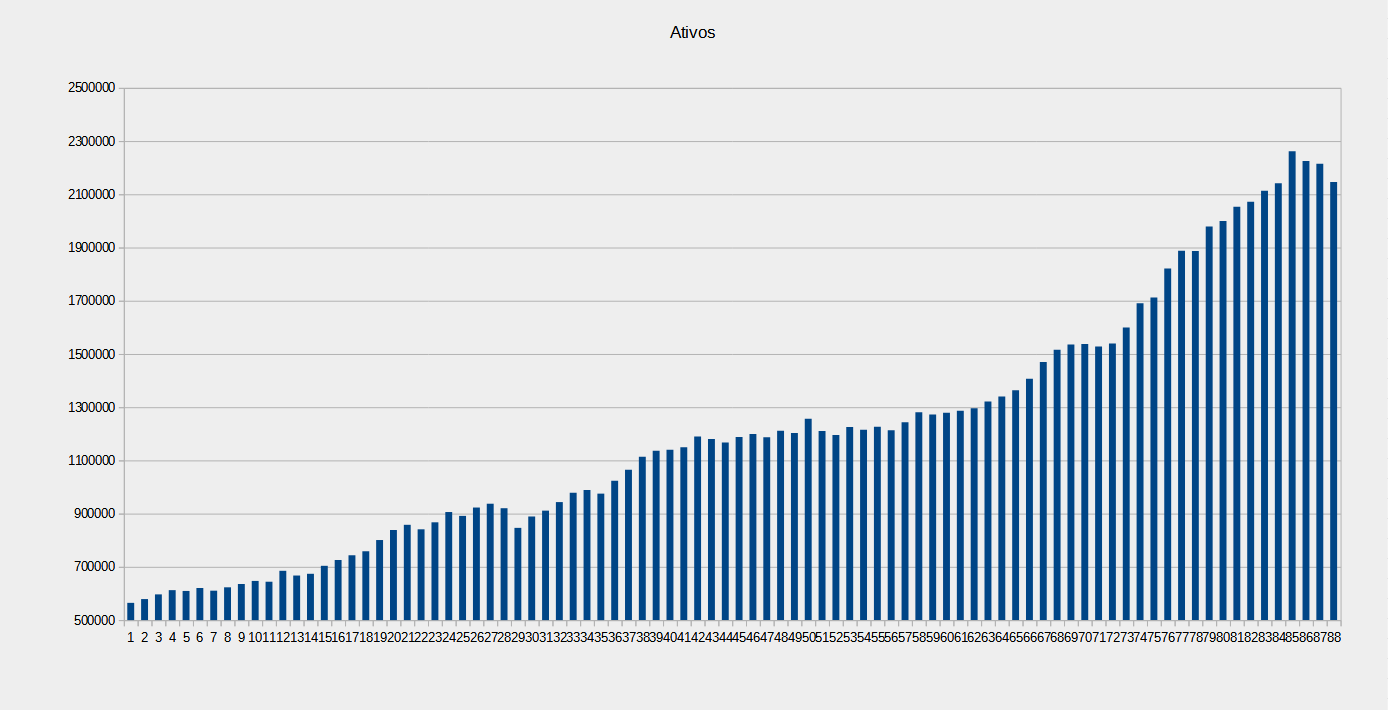

Patrimônio de FEV/2025

Patrimônio = R$ 2’146’173,66 (+805k da PP)

Aporte = R$ 3’533,61 (0,16% patrimônio)

Rentabilidade = -3,25%, acumulado 12m = 9,38%

Inflação = 0,49%, acumulado 12m = 5,80%

CDI = 0,94%, acumulado 12m = 11,10%

Rendimento dos FII = R$ 5’309,68

Previsão da renda da PP = R$ 5’160,25

Total = R$ 10’469,93

Renda máxima utilizável 2025 (TSR 3,9%) = R$ 9’847

Piso de renda 2025 (TSR -17%) = R$ 8’173

Plano de investimento para 2025:

Comprar pelo menos R$ 2’800 em cotas de FII por mês.

Comprar pelo menos 0,3 título Educa+ 2031 por mês.

Carteira derreteu legal, caiu (bastante) bitcoin, caiu exterior, caiu tesouro, caiu IBOV e por incrível que pareça subiu FII, sabe deus por quê.

Esse mês veio um dinheiro extra do saque aniversário. Ainda bem que o governo não conseguiu acabar com isso ainda. O governo liberou o saque do FGTS para quem optou pelo saque aniversário e foi demitido de 2020 até esse mês. Infelizmente não vale para quem pediu demissão, mais uma que eu estou fora. Quando eu estudei foi sem receber nada, hoje estão dando algumas migalhas para os estudantes enfiarem no tigrinho.

O tempo voa, vi notícias que esse ano acaba o suporte do Windows 10, inacreditável que ele foi lançado em 2015, há 10 anos.

Enquanto eu trabalhava tinha a impressão de que o trabalho rouba as suas melhores horas, e é verdade. É delicioso poder se dedicar inteiramente a algo que gosta, quando quiser, por quanto tempo quiser, é realmente uma das melhores coisas que o dinheiro pode comprar.

Ad augusta, per angusta.