Análise da renda recebida dos FII.

Há 12 meses eu recebia R$ 5’117 considerando uma inflação de 4,80% em 12 meses, para vencer a inflação eu deveria receber R$ 5’363. Eliminando os 3 meses com recebimento de não recorrentes, podemos notar uma renda bastante estável e crescente todo mês. Ponto positivo, pois quem quer viver de renda não quer a renda variando muito mês a mês.

Eu reinvesti R$ 2’800 todo mês, 55% da renda inicial, 12 meses depois eu recebi R$ 6’031 sendo um aumento de 17,9% da renda. Os FII passaram com honra pelo teste de vencer a inflação, então eu vou até reduzir o reinvestimento neles para R$ 2’500 por mês, 40% do novo valor inicial.

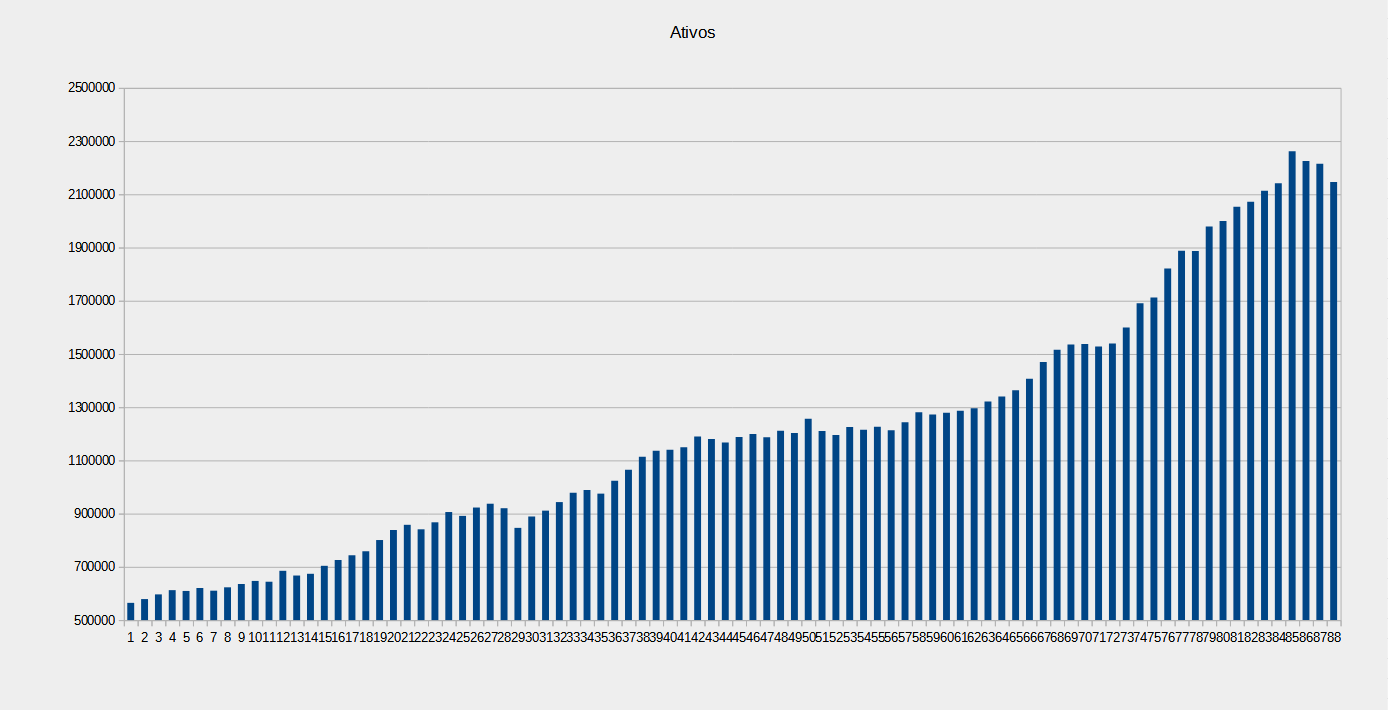

Análise do patrimônio.

Há 12 meses meu patrimônio era R$ 2’072’208; corrigindo pela inflação ele deveria ser R$ 2’171’674. Considerando minha expectativa de vida de 85 anos, em 1 ano eu poderia ter consumido 2,5% do patrimônio para que ele durasse até o fim da vida, assim o patrimônio ajustado pela inflação e expectativa de vida deveria ser R$ 2’119’784.

O valor do patrimônio foi R$ 2’402’364 também vencendo com folga a inflação.

Tanto por parâmetros de patrimônio, quanto de renda, minha IF vai muito bem.

Para mim ainda parece mágico ter parado de trabalhar e ainda conseguir crescer tanto o patrimônio quanto a renda acima da inflação. Mas eu sei que nem todo ano será assim, vamos ver como ficará meu psicológico quando os investimentos despencarem.

E quanto aos aspectos não financeiros?

Um dos meus maiores medos é que com a IF o tempo passasse muito rápido. Pois bem, foi exatamente isso que aconteceu. Pisquei o olho, passou um ano. Mais algumas piscadas, vão se embora décadas.

Percebi é que há um limite no descanso. Não importa o quanto você esteja cansado do trabalho, em uns 2 meses você já atinge um ponto onde não é possível descansar mais. Assim como não importa o tamanho da sua sede, você não ficará com menos sede tomando um copo de água depois do terceiro.

Isso em relação ao cansaço físico, o cansaço mental é outra história.

Mesmo passado um ano sem precisar trabalhar, tem dias que acordo achando que perdi o horário, ou acordo irritado e ansioso com um emprego e obrigações que nem existem mais.

É com se sofresse de uma espécie de stress pós-traumático, uma dor fantasma. Imagino que isso vá embora com o tempo.

Outra coisa que já era prevista é a paralisia da escolha. Em tese eu posso fazer o que quiser agora e só não faço nada. Por exemplo, queria que a primeira viagem depois de conquistada a IF fosse perfeita, uma viagem para a Europa, seguida de um cruzeiro de travessia da Europa para o Brasil. Tal viagem só pode ser feita em novembro, e no ano passado não podia fazer por estar enrolado com a previdência. Isso vai gerando um stress, uma impressão de desperdiçar a vida.

Mesmo a coisa ser prevista não torna lidar com ela mais fácil quando te atinge.

Estou em uma fase de tentar descobrir o que eu quero realmente e o que são desejos e expectativas de outras pessoas ou da sociedade. Nem sei se há como fazer essa separação. Como identificar um desejo como sendo genuíno meu? Como levar a vida para si e não fazendo uma performance para os outros? Questões difíceis de responder.

De qualquer forma eu larguei essa ideia de que as coisas devem ser perfeitas. Não faz sentido algum tentar fazer algo complexo quando não estou conseguindo fazer o básico. De qualquer forma um cruzeiro era algo que eu realmente queria fazer, assim vou fazer um mais simples, apenas dentro do Brasil, em dezembro que até comprei e deixei já pago.

Minha rotina hoje é infinitamente melhor do que quando eu estava trabalhando. Sou indubitavelmente mais feliz e satisfeito. Mas ainda é uma rotina, e fazer coisas fora da rotina é sempre uma batalha.

Esse comercial ilustra bem o Mendigo tentando escapar da gostosa rotina pós FIRE e tentando ter uma vida um pouquinho só menos ordinária.

Outra constatação é que a IF te afasta ainda mais da normalidade.

Outras pessoas apenas estão em outro ritmo. Não deixa de ser um isolamento social, você se identifica mais com a rotina de pessoas 20 ou 30 anos mais velhas. Se você vai encontrar amigos e parentes ainda será no fim de semana, pois durante a semana ninguém, além de você, tem tempo e energia. Me sinto igual ao Dr. Manhattan, que já foi humano, mas está cada vez mais distante das preocupações humanas.

Tenho me dedicado mais profundamente a hobbies e coisas que sempre quis aprender. E percebi que os desafios que eu venci na vida foram todos mentais. Eu sempre fui 90% planejamento, 10% ação.

Escola > curso técnico > faculdade > concursos > trabalho majoritariamente intelectual.

Na adolescência subi algumas montanhas e fiz trilhas, mas nada muito desafiador.

Talvez um desafio físico seja interessante, fazer algo diferente, realmente sair da zona de conforto.

Pensarei com carinho no assunto.

Patrimônio de AGO/2025

Patrimônio = R$ 2’360’428,79

Aporte = R$ -5’469,25 (-0,23% patrimônio)

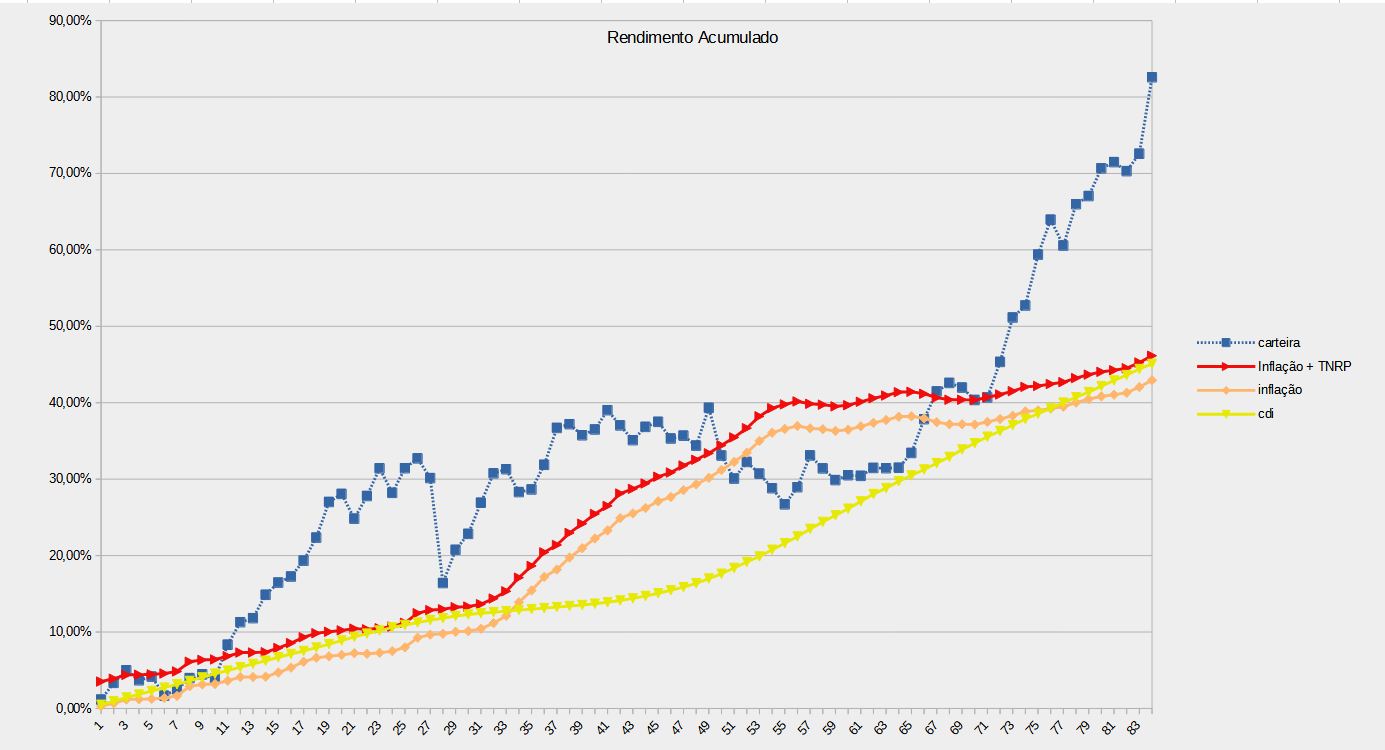

Rentabilidade = -1,52%, acumulado 12m = 11,09%

Inflação = 0,32%, acumulado 12m = 4,90%

CDI = 1,16%, acumulado 12m = 12,95%

Rendimento dos FII = R$ 5’516,11

Renda da PP = R$ 5’480,77

Total = R$ 10’996,88

Renda máxima utilizável 2025 (TSR 5,2%) = R$ 9’628

Piso de renda 2025 (TSR -17%) = R$ 8’000

Plano de investimento para 2025:

Comprar pelo menos R$ 2’500 em cotas de FII por mês.

Comprar pelo menos 0,3 título Educa+ 2031 por mês.

Esse mês a queda do dólar e do bitcoin afundaram minha rentabilidade, faz parte.

Alguns dizem que o bitcoin vai despencar, alguns dizem que em 2 meses estará em U$200k, apenas o tempo é o senhor do destino.

Ad augusta, per angusta.